【結論】フラット35の金利は返済途中で「変わらない」のが基本

昨今、金利上昇が話題になっていることから、「フラット35を借りたあとに金利が上がるのでは?」と不安に感じる人もいるかもしれません。

フラット35は、融資実行時に決まった金利が完済まで続く「全期間固定金利」のローンです。

そのため、借入後に市場金利が上昇しても、変動金利のように金利が見直されて返済額が増えることは基本的にありません。

ここではまず、なぜ金利が変わらないのかという仕組みを説明していきます。

フラット35は「全期間固定金利」で完済まで安心

フラット35は、独立行政法人である住宅金融支援機構と、民間金融機関が提携して提供する住宅ローンです。

最大の特徴は金利が一定であり、完済まで金利上昇を心配する必要がないことです。

この仕組みが成り立つのは、住宅金融支援機構が金融機関からローン債権を買い取り、それを「住宅ローン担保証券(MBS)」として証券化して投資家に販売する仕組みがあるためです。

市場金利が変動するリスクはMBSを保有する投資家が引き受ける構造になっているため、借り手には長期の固定金利を提供できるのです。

フラット35は完済までの返済額が借入時に確定できるため、将来の教育費や老後資金の計画を立てやすい点が大きなメリットです。

一方で、全期間固定金利は変動金利よりも借入時の金利が高くなりやすいため、その金利差を「金利上昇リスクを避けるための安心料」として許容できるかどうかが判断のポイントになります。

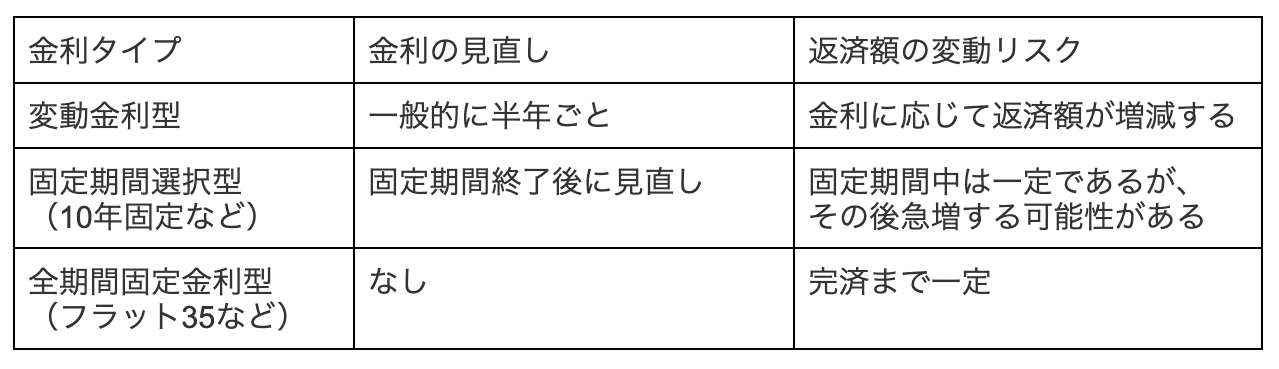

変動金利や固定期間選択型との明確な違い

同じ住宅ローンでも、金利タイプによって返済中の金利の動きは大きく異なります。

代表的な金利タイプを表にまとめました。

変動金利は日銀の政策金利に連動し、多くの銀行では半年ごとに適用金利が見直されます。

2026年6月の日銀の追加利上げを受け、7月は一部の銀行が変動金利を引き上げました。

ほかの銀行でも、今後、基準金利の引き上げが順次反映される可能性があります。

一方、6月まで大きく上昇していた固定金利は、7月には上昇がいったん落ち着き、おおむね横ばいとなっています。

ただし、長期金利の動向によっては、再び上昇する可能性があります。

一方、10年固定などの固定期間選択型は、固定期間中は金利が変わりませんが、期間終了後に優遇幅が縮小し、返済額が数万円単位で増えるケースもあります。

フラット35にはこのような金利見直しが一切ないことが明確な違いです。

たとえ銀行の経営破綻があっても金利は変わらない

「もし借りた銀行が経営破綻したら、契約条件が変わるのでは?」と心配する人もいるようです。

しかし、フラット35は窓口となった金融機関が経営破綻しても、金利や返済条件が変わることはありません。

一般的な「買取型」のフラット35では、融資実行後に住宅ローン債権が住宅金融支援機構へ譲渡されます。

そのため、窓口となった金融機関の経営状況によって、借入時に確定した金利や返済条件が変わるわけではありません。

ただし、フラット35には金融機関が債権を保有する「保証型」もあるため、商品タイプによる違いは確認しておきましょう。

金融機関の経営リスクがないことは、公的機関が後ろ盾になっているフラット35ならではの安心感といえるでしょう。

要注意!フラット35で返済額が途中で変わる3つのケース

全期間固定金利であるフラット35でも、制度の利用状況や返済方法によっては、毎月の返済額が途中で変わるケースがあります。

これは金利が市場動向に応じて見直されて変わるのではなく、契約時から決まっている金利の優遇制度の終了や、借り手自身の契約変更が原因です。

そのような例外パターンを解説します。

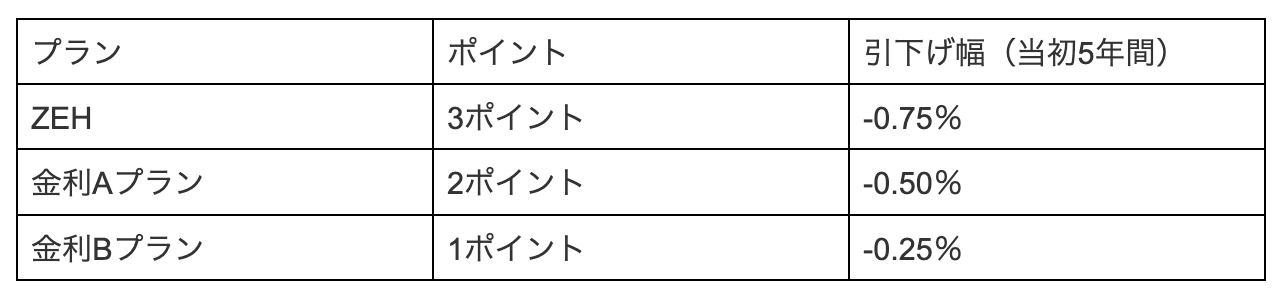

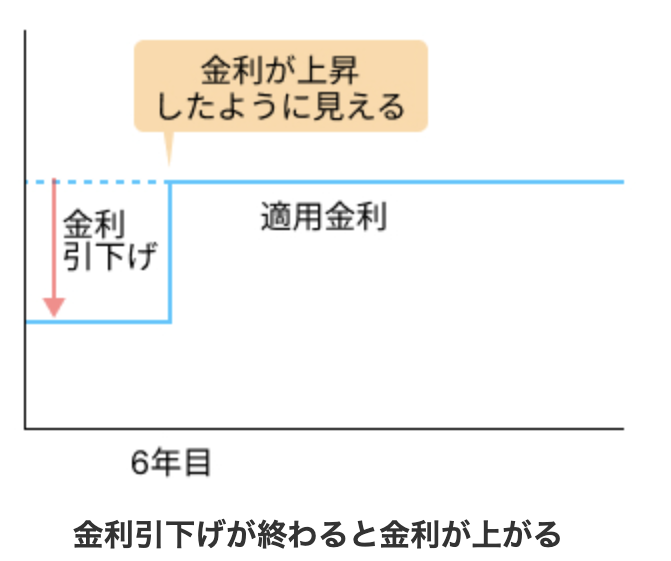

例外①:フラット35S(ZEH・A・Bプラン)の金利引下げ期間の終了

「フラット35S」とは、省エネルギー性や耐震性にすぐれた住宅を取得する場合に、フラット35の金利が一定期間引き下げられる制度です。

住宅の技術基準によって「ZEH」「金利Aプラン」「金利Bプラン」の3つに分かれます。

現行制度では、ポイント制によって金利の引下げ幅が決まっています。

たとえば、2026年7月のフラット35金利(年3.14%)でZEHプランを利用した場合、当初5年間は年2.39%が適用されます。

しかし、6年目からは年3.14%に戻るため、「金利が上がった」と感じる人もいるでしょう。

重要なのは、これは契約時点で確定していた金利変動である点です。

優遇期間の終了後にどのくらい返済額が増えるかは、借入時から確定しています。

なお、フラット35Sの金利引下げ幅や引下げ期間は、申込時期や制度改正によって異なります。

すでにフラット35Sで返済中の人は、自分の契約時のプラン、ポイント数、金利引下げ期間を確認しておきましょう。

例外②:「フラット35子育てプラス」や自治体連携制度の終了

「フラット35子育てプラス」は、18歳未満の子どもがいる世帯や若年夫婦世帯を対象に、子どもの人数などに応じてポイントが付与され、金利が引き下げられる制度です。

たとえば子どもが2人いる世帯では2ポイントが加算され、当初5年間は-0.50%の金利引下げが受けられます。

「フラット35S」との併用も可能で、合計ポイントが4ポイントを超える場合は、ポイントを繰り越して6~10年目の金利が引き下げられる仕組みになっています。

しかし、ここでも注意すべきなのは優遇期間の終了です。

「子育てプラス」や自治体連携型の優遇が終了すると、本来のフラット35の金利に切り替わります。

とくに「子育てプラス」と「フラット35S(ZEH)」を組み合わせて大幅な金利優遇を受けている場合には、優遇終了後の返済額の増加幅が大きくなります。

契約する前に、優遇期間の終了後の返済額を考慮したシミュレーションをしておくことが重要です。

例外③:返済途中の条件変更

フラット35の金利は途中で変わりませんが、繰上返済を行うと元本が減ることで、毎月の返済額や返済期間が変わることがあります。

詳しくは後述しますが、繰上返済には2つの方式があります。

・期間短縮型:毎月の返済額は変えず、返済期間を短くする方式で、支払う利息を大きくカットできる

・返済額軽減型:返済期間は変えず、毎月の返済額を減らす方式で、家計の負担をすぐに軽くできる

いずれの方式でも適用金利は変わりませんが、返済額の再計算が行われます。

返済額軽減型の場合、「金利は変わらないが返済額は変わる」というケースが起こります。

フラット35では、インターネットサービス「住・My Note」を利用すれば10万円から手数料無料で繰上返済が可能です。

繰上返済をすれば利息負担を減らすことはできます。

ただし、余裕資金ができたからといって、すぐに繰上返済をするのが常に正解とは限りません。

住宅ローンには、住宅ローン減税、団信、長期間にわたって返済できる「期限の利益」といったメリットがあります。

手元資金を減らして繰上返済するよりも、生活防衛資金を確保したうえで、新NISAやiDeCoなどを活用して資産運用に回す選択肢もあります。

「申込時」と「融資実行時」で適用金利が変わる点にも注意

フラット35の金利は返済途中では変わりませんが、そもそも「いつの金利が適用されるか」を把握しているでしょうか。

ここでは、金利が決まるタイミングについて説明していきます。

適用金利が確定するのは「融資実行時」

フラット35の適用金利は、審査を申し込んだ時点ではなく、資金が実際に振り込まれるときの金利が適用されます。

たとえば、2026年1月に申し込んでも、物件の引き渡しが4月になれば、4月時点のフラット35金利が適用されます。

フラット35の金利は毎月、住宅金融支援機構が市場金利の動向をもとに決定・発表しています。

そのため、申し込みから融資実行までに数か月の期間が空くと、その間に金利が変動する可能性があるのです。

金利の上昇幅によっては総返済額が100万円以上増えることもあります。

金利上昇局面では、融資実行のタイミングが家計に大きな影響を与えることを認識しておきましょう。

融資率や保証型など金融機関による金利差

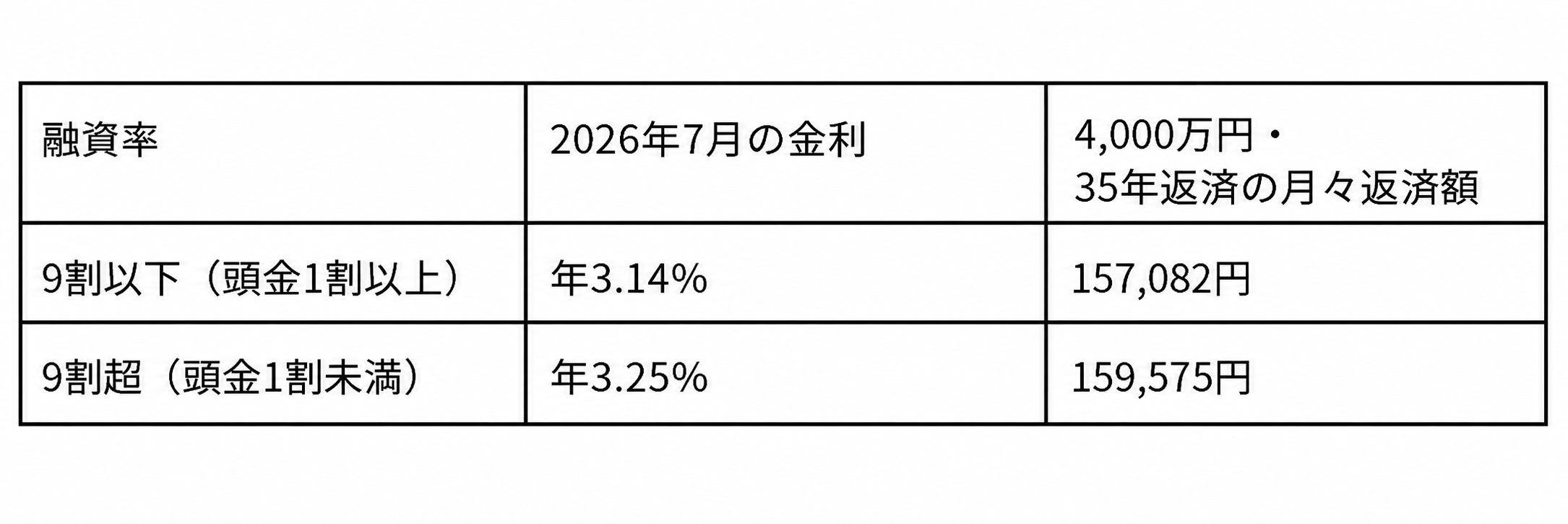

フラット35の金利は一律ではなく、自己資金の割合や商品タイプ、審査結果によっても異なります。

まず大きいのが「融資率」による差です。 物件価格に対する借入額の割合(融資率)が9割以下か、9割超かで金利が分かれます。

2026年7月時点では、フラット35の最多金利は融資率9割以下で年3.14%、9割超で年3.25%です。

たとえば4,000万円を35年返済で借りる場合、融資率9割以下と9割超では月々の返済額に約2,500円、35年間の総返済額に約105万円の差が出ます。

金利負担だけを見れば、融資率を9割以下に抑えるメリットがあります。

ただし、手元資金をどれだけ残すか、資産運用に回すか、物件の資産性を重視して借入額を大きくするかは、人によって判断が分かれます。

また、フラット35には住宅金融支援機構が債権を買い取る「買取型」と、金融機関が債権を保有したまま機構が保険を引き受ける「保証型」の2種類があります。

保証型は各金融機関が独自に金利を設定できるため、買取型よりも低金利になっている場合があります。

ただし、保証型の商品を取り扱う金融機関が限られているため、利用を検討する際は事前に確認が必要です。

フラット35で返済額が変わらないメリット・デメリット

全期間固定金利であることはフラット35の最大のメリットではありますが、その反面、柔軟性を欠く側面もあります。

メリットとデメリットの両面を正しく理解して、自分に合っている商品かどうかを判断しましょう。

メリット:金利上昇局面でも返済額が一定で家計管理しやすい

フラット35の最大のメリットは、どれだけ市場金利が上昇しても返済額が1円も増えないことです。

2026年7月は、6月の日銀の追加利上げを受け、一部の銀行で変動金利が上昇しました。

ほかの銀行でも今後、年0.25%程度の利上げの影響が順次反映される可能性があります。

一方、固定金利は6月までの大幅な上昇がいったん落ち着き、7月は横ばいからやや低下しました。

ただし、将来の金利は正確に予測できないため、変動金利を選ぶ場合には、金利が上昇した際の返済額を事前に確認しておくことが重要です。

仮に変動金利が年2.0%、3.0%……と上昇する時代が来ても、フラット35で借りていれば返済額はまったく変わりません。

とくに子どもの教育費がかさむ時期や、定年後に収入が減る時期に住宅ローンの返済額が増えると、家計への打撃は大きくなります。

フラット35なら住居費が固定されるため、教育費や老後資金の計画を安心して立てられます。

メリット:保証料・繰上返済手数料が無料

フラット35は、民間銀行の住宅ローンでは一般的な保証料が不要です。

そのため、初期費用を抑えることができる場合があります。

また、繰上返済の手数料も無料です。

インターネットサービス「住・My Note」を利用すれば、10万円から繰上返済ができます。

ただし、フラット35でも取扱金融機関に支払う融資事務手数料は必要です。

借入額の1.1〜2.2%がかかる「定率型」と数万円の「定額型」があり、金融機関や借入条件によって異なります。

メリット:団体信用生命保険(団信)への加入が任意

団体信用生命保険(団信)とは、住宅ローンの契約者が死亡・高度障害となった場合に、ローン残高がゼロになる保険です。

民間銀行の住宅ローンでは加入が原則必須ですが、フラット35では加入するかどうかを自分で選べます。

そのため、健康上の理由で団信の審査に通らない場合でも、フラット35なら利用できる可能性があるのです。

団信に加入しない場合は、フラット35の金利から年0.2%が引き下げられます。

ただし、万一のときの対策は、保険や資産形成などによって自分で対応する必要があります。

デメリット:変動金利に比べて借入金利が高い

フラット35の最大のデメリットは、変動金利と比べて金利水準が高いことです。

2026年7月時点では、フラット35が年3.14%であるのに対し、変動金利との金利差は年2.06%と、依然として大きな水準にあります。

たとえば4,000万円を借入期間35年で借りた場合、変動金利を年1.082%、フラット35を年3.14%とすると、月々の返済額は変動金利が約11.4万円、フラット35が約15.7万円となり、約4.3万円の差が生じます。

この差額を「将来の金利上昇リスクに対する保険料」として納得できるかどうかが、フラット35を選ぶかどうかの判断基準の1つです。

デメリット:市場金利が下がっても恩恵を受けられない

フラット35は金利上昇のリスクがない反面、市場金利が下がった場合にその恩恵を受けることができません。

仮に将来、世界的な景気後退などによって金利が大幅に下がったとしても、契約時の金利で払い続けることになります。

ただし、借入後に市場金利が大きく下がった場合には、借り換えによって低金利のローンに乗り換えるという選択肢があります。

デメリット:住宅の技術基準審査がある

フラット35はどんな物件でも利用できるわけではありません。

住宅金融支援機構が定める技術基準を満たした住宅のみが融資対象になり、融資を受けるには「適合証明書」の取得が必要です。

技術基準には、耐久性・断熱性・バリアフリー性などの項目が含まれます。

新築住宅であれば基準を満たすことが多いのですが、中古住宅では耐震基準や管理状態によっては基準をクリアできず、フラット35を利用できないケースがあります。

適合証明書の取得には検査費用(新築で約2万〜3万円、中古で約5万〜7万円程度)と時間がかかります。

一方で、この技術基準があるからこそ、フラット35で購入できる住宅は一定の品質が担保されているともいえるでしょう。

フラット35が向いている人・変動金利が向いている人

フラット35と変動金利のどちらを選ぶのが正解かは、個人の年収や家族構成、リスクに対する考え方によって異なります。

将来の不確実性を排除したいのか、目先のキャッシュフローを最大化したいのかといった軸を持つと、自信を持って選択できるようになります。

フラット35(全期間固定)がおすすめな人の特徴

フラット35が向いているのは、おもに金利上昇によって将来の住居費が増えると困る人です。

・教育費や介護費など、今後の大きな支出が予想される人

・片働き世帯や自営業など、収入の変動リスクがある人

・金利の動向を定期的にチェックする時間的・心理的な余裕がない人

・手元の貯蓄が少なく、急激な金利上昇時に繰上返済で対応するのが難しい人

・持病があり、民間銀行で借りるのが難しい人

たとえば共働きの子育て世帯で、どちらか一方の収入だけでも確実に返せる額を固定で借りたい場合には、フラット35が選択肢になるでしょう。

また、持病があって民間銀行の団信審査に通りにくい人にも、団信への加入が任意であるフラット35は有力な選択肢です。

関連記事:住宅ローンを固定金利にした人の特徴は?選んだ理由・今後の金利動向

変動金利がおすすめな人の特徴

一方、変動金利が向いているのは、金利上昇時にも収入や資産で対応できる余力がある人です。

・借入額が年収の5倍以内におさまっている人

・共働きなどで世帯収入に余裕があり、月々の返済額が増えても耐えられる人

・金融資産をある程度保有しており、金利上昇時に保有資産の活用で対応できる人

・住宅ローンの返済期間が15~20年程度と比較的短い人

変動金利で借りる場合は、低金利の恩恵で浮いた金額を貯蓄やNISAなどの資産運用に回すことで、将来の金利上昇に備えた運用が可能になります。

ただし、借入額を抑えることは前提条件でもあります。

年収倍率は5倍以内が理想的な目安です。

ただし、近年は物件価格が上がっており、5倍以内では希望物件を購入しにくいケースも増えています。

一般的には最大でも7〜7.5倍程度までを目安にしつつ、世帯収入の安定性、手元資産、将来の支出、物件の資産性を踏まえて判断しましょう。

資産性の高い物件を狙う場合は、あえて借入額を大きくする選択肢もあります。

迷ったらプロの比較サービス「モゲチェック」を活用しよう

「自分にはフラット35と変動金利のどちらが合っているのか分からない」という人は、住宅ローンの無料比較サービスを活用するのがおすすめです。

モゲチェックの無料サービス「住宅ローン診断」を利用すれば、年齢・年収・雇用形態などの簡単な情報を入力するだけで、多くの金融機関のなかから自分の属性に合った住宅ローンをランキング形式で提案してもらえます。

チャットでの無料相談にも対応しているため、住宅ローン選びでわからないことがあれば何でも尋ねることができます。

安心してお得に住宅ローンを借りるためにも、「住宅ローン診断」を利用してみましょう。

2026年の金利動向予想:フラット35の金利は今後どうなる?

フラット35を検討するうえで気になるのは、「今後さらに金利は上がるのか?」という点ではないでしょうか。

2026年は日本の金融政策や長期金利の動向によって、フラット35の金利にも上昇圧力がかかる可能性があります。

過去の金利推移とマイナス金利解除・利上げの影響

フラット35の金利は、長期金利(10年物国債利回り)に近い動きをしてきました。

2016年8月には過去最低の年0.90%(団信なし金利)を記録しましたが、その後は上昇基調に転じています。

とくに大きな転換点となったのは、2024年3月のマイナス金利の解除です。

日銀は段階的に利上げを進めており、2026年6月の金融政策決定会合では、政策金利を年0.75%から年1.00%へ引き上げることを決定しました。

この利上げを受け、7月には一部の銀行が変動金利を引き上げています。

ほかの銀行でも、今後、基準金利や適用金利の引き上げが順次反映される可能性があります。

政策金利の引き上げを直接的に受けるのは変動金利ですが、追加利上げへの警戒感が長期金利を押し上げることで、フラット35などの固定金利にも影響が及びます。

実際、フラット35の金利は2026年4月に前月比+0.24%、5月に+0.22%、6月には+0.50%と大きく引き上げられました。

2026年7月のフラット35の最多金利は年3.14%で、前月から年0.07%低下しています。

6月まで続いていた固定金利の急激な上昇はいったん落ち着きましたが、今後も長期金利の動向次第では、再び上昇する可能性があります。

固定金利と変動金利、今のタイミングでどう選ぶべきか?

現在の金利環境では、返済初期の金利を抑えやすい変動金利が有力な選択肢です。

一方で、将来の返済額を固定したい人や、金利上昇への不安が大きい人にとっては、固定金利にも価値があります。

2026年7月時点で、変動金利と固定金利の金利差は年2.06%あります。

この差を埋めるには、0.25%刻みの利上げで考えると、9回程度の追加利上げが行われ、その水準が長く続く必要があります。

今後の金利シナリオは大きく2つに分かれます。

メインシナリオとしては、政治や景気に配慮しながら0.25%刻みの緩やかな利上げが進み、2027年頃に政策金利1.5%程度を目指す展開が考えられます。

この場合、金利差を踏まえると、変動金利が有力な選択肢であり続ける可能性があります。

一方、リスクシナリオとして、急激な円安やエネルギー価格高騰が続き、日銀が利上げペースを速めるケースもあります。

政策金利が2%を超えるような水準まで上昇する場合には、固定金利を選ぶメリットが相対的に大きくなる可能性があります。

重要なのは、「どちらが得か」を現時点で正確に予測することではありません。

金利が上がった場合に家計がどこまで耐えられるか、心理的な不安をどこまで許容できるかを踏まえて判断することです。

【シミュレーション】金利上昇リスクとフラット35の総返済額比較

「変動金利のほうが安い」のは現時点での話であり、将来金利が上がれば状況は変わります。

どのくらい上がるとフラット35のほうが有利になるのか、具体的に確認してみましょう。

ここでは、借入額4,000万円・35年返済・元利均等返済・ボーナス返済なしの条件で比較していきます。

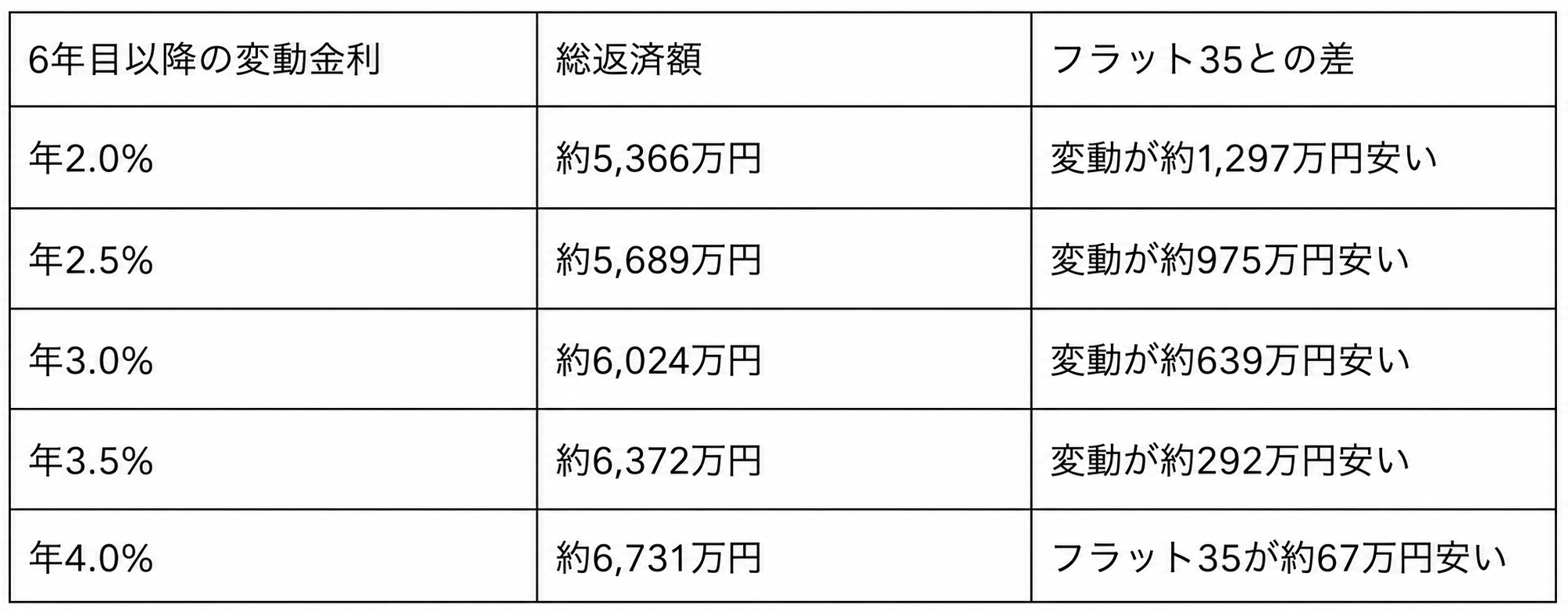

変動金利が途中で上がった場合の返済額シミュレーション

変動金利が年1.082%から5年ごとに0.5%ずつ上昇し、最終的に年4.08%程度に達するシナリオでは、月々の返済額は当初の約114,449円から最大約146,264円まで上がります。

しかし総返済額は約5,612万円で、フラット35(年3.14%で約6,597万円)よりも約985万円低いという試算になりました。

では、変動金利がどこまで上がるとフラット35のほうが有利になるのでしょうか。

分岐点を試算すると、5年後に変動金利が年3.9%前後まで上昇し、その後もその水準が続いた場合に、総返済額がフラット35とほぼ同額になります。

2026年7月時点の固定金利と変動金利の差は年2.06%で、0.25%刻みの利上げで考えると9回程度の追加利上げに相当します。

ただし、返済初期に低い変動金利で返済が進む場合、総返済額ベースではさらに大きな金利上昇がないと、フラット35のほうが有利になりにくいケースもあります。

将来の金利は誰にも正確には予測できません。

大切なのは、どの水準まで金利が上がったら家計が苦しくなるのかを事前に試算し、必要に応じて手元資金の確保や資産形成、借り換えの検討などで備えておくことです。

フラット35S(子育てプラス併用)との比較

子育て世帯が「フラット35S」と「子育てプラス」を併用すると、通常のフラット35よりも当初の金利負担を抑えられます。

固定金利を選びたいものの金利水準の高さが気になる人にとっては、有力な選択肢のひとつになります。

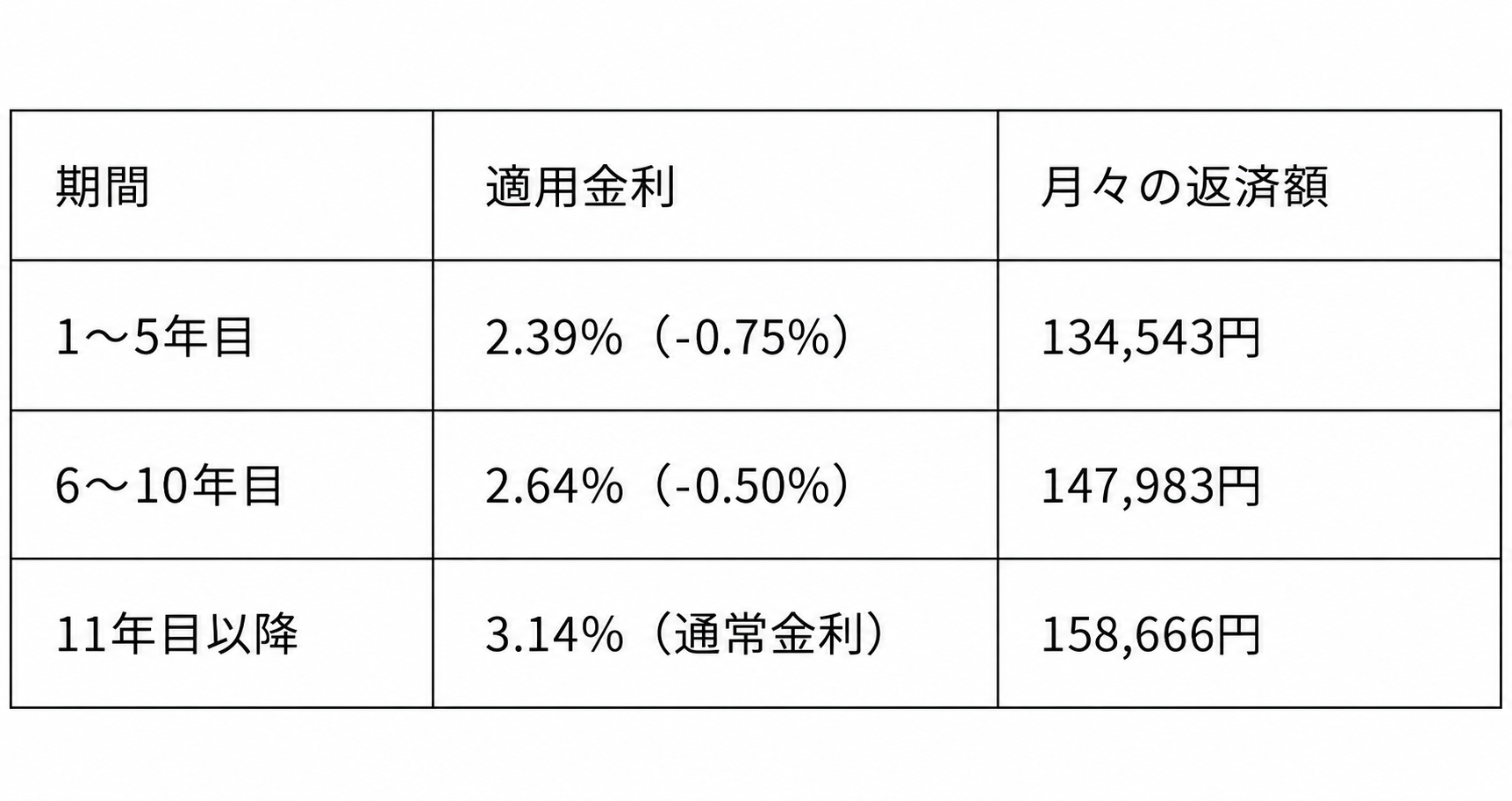

たとえば、子ども2人の世帯がZEH住宅を取得した場合、フラット35S(ZEH)の3ポイントと子育てプラスの2ポイントで合計5ポイントの金利引下げになります。

この場合、当初5年間は年1.00%、6〜10年目は年0.25%の金利引下げを受けられる想定です。

借入額4,000万円・35年返済・元利均等返済・ボーナス返済なしで試算すると、当初5年間の適用金利は年2.14%となり、月々の返済額は約13万5,397円です。

変動金利を年1.082%とした場合の当初返済額約11万4,449円との差は、月約2.1万円になります。

総返済額は約6,316万円で、通常のフラット35を年3.14%で借りた場合の約6,597万円と比べて、約281万円削減できる試算です。

「途中で金利を変えたい」場合の選択肢(借り換え・繰上返済)

フラット35は全期間固定金利専用の商品です。

そのため、返済途中で固定金利から変動金利へと金利タイプを切り替えることはできません。

契約後に金利を変えたい場合は、新たなローンへの借り換えが唯一の方法です。

ただし、繰上返済をすることで総返済額を減らすことはできます。

フラット35→低い金利のフラット35への借り換えで金利を下げるケース

過去に高い金利でフラット35を借りている人は、金利が下がったときに借り換えることで総返済額を大幅に減らせる場合があります。

現在は金利が上昇局面にありますが、この先金利が下がったときに借り換えを行えば、月々の返済額や総返済額を減らすことができます。

なお、2026年3月からは借り換えでも「子育てプラス」が利用可能になりました。

子育て世帯の場合、金利を引き下げる効果がさらに大きくなる可能性があります。

フラット35→変動金利への借り換え

低金利な変動金利のメリットを享受したい場合には、民間銀行の変動金利への借り換えも選択肢になります。

ただし、変動金利に借り換えるということは、それ以降の金利変動リスクを自分が負うことを意味します。

残りの返済期間が長く、かつ世帯収入に余裕がある場合や、金利上昇時に対処できる資金を確保できている場合に検討するとよいでしょう。

借り換えのメリットが出る3つの目安(金利差・残存期間・残高)

詳しくは次の項目で説明しますが、借り換えには諸費用がかかるため、金利が下がるからといって必ずしもメリットが出るわけではありません。

一般的には、次の3条件を満たすと大きな効果が期待できます。

・金利差が1.0%以上ある

・残りの返済期間が10年以上ある

・ローン残高が1,000万円以上ある

3つすべてを満たしていなくても、1~2つに当てはまれば検討の余地があります。

借り換えメリットがあるかどうかは、モゲチェックの「住宅ローン診断」で無料で試算してみましょう。

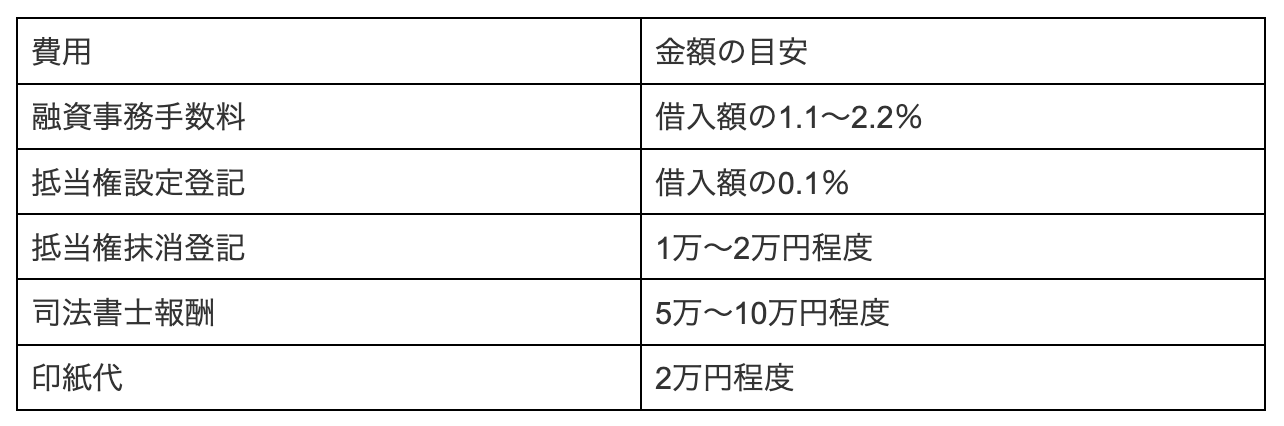

借り換えにかかる諸費用

借り換えの際には新しいローンを組むための諸費用が発生します。

その金額は借入額の2.0〜3.0%が目安で、4,000万円の借り換えなら80万〜120万円程度です。

高額な融資事務手数料がかからない金融機関では、ほとんどの場合は借入額の2%程度の保証料がかかります。

借り換えの諸費用は一括払いもできますが、元本に上乗せして借りる方法が一般的です。

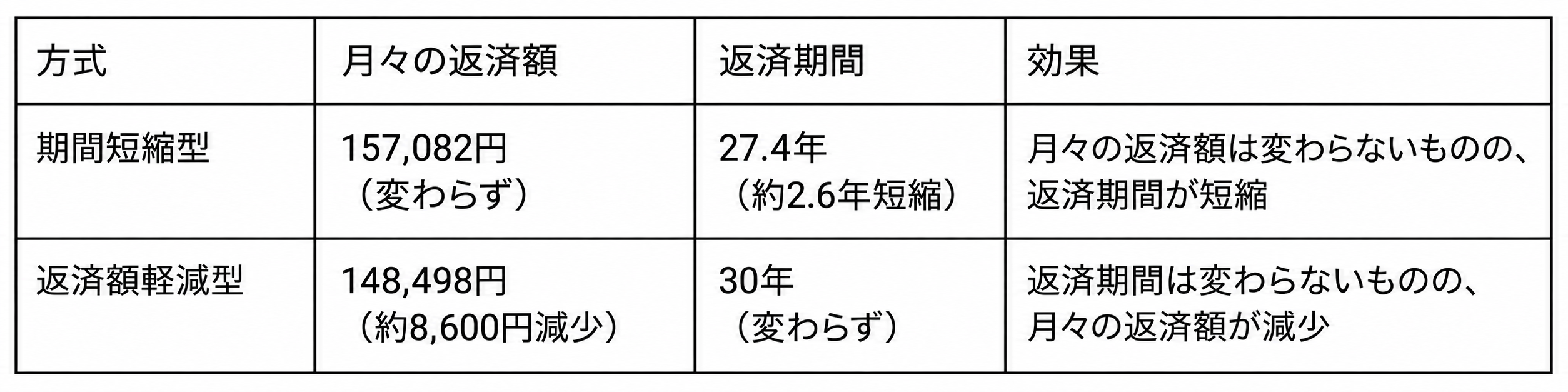

繰上返済で総支払額を減らす方法(期間短縮型 vs 返済額軽減型)

繰上返済によって総支払額を減らす方法もあります。

繰上返済には、完済までの期間を短縮する期間短縮型と、完済までの期間は変えずに返済額を減らす返済額軽減型があります。

4,000万円・年3.14%・35年返済のフラット35で、5年後に200万円を繰上返済した場合を比較してみましょう。

いずれも総返済額を削減する効果があります。

利息削減効果だけを見れば、期間短縮型のほうが大きくなりやすいです。

ただし、繰上返済をすると手元資金は減ります。

住宅ローンには住宅ローン控除、団信、長期間にわたって返済できる「期限の利益」といったメリットもあります。

金利上昇への備えや教育費、生活防衛資金、資産運用とのバランスを考えると、繰上返済は慎重に判断したほうがよいケースもあります。

利息削減額だけでなく、家計全体で判断しましょう。

フラット35では繰上返済の手数料が無料なので、ライフステージに応じて使い分けてみましょう。

2026年(令和8年)最新のフラット35改正ポイント

2026年には、フラット35の大きな改正がありました。

とくに「借り換え」と「子育て世帯」への優遇が強化されています。

借り換えでも「子育てプラス」が利用可能に

2026年3月融資実行分から、他の住宅ローンからフラット35に借り換える際にも「子育てプラス」の金利優遇が適用できるようになりました。

たとえば、民間銀行の変動金利で借りていて、今後の金利上昇が不安な子育て世帯がフラット35に借り換えた場合には、子どもの人数に応じた金利引下げを受けられます。

あわせて、借り換え時の借入期間の上限も従来の35年から40年に延長されました。

これにより、月々の返済額をさらに抑えることもできるようになりました。

融資限度額の引き上げや床面積要件の緩和

2026年4月からは、フラット35の利用条件そのものも大きく見直されました。

1つは、融資限度額が8,000万円から1億2,000万円に引き上げられました。

都市部を中心に住宅価格が高騰するなか、フラット35の全期間固定金利で高額物件をカバーしやすくなりました。

もう1つは、一戸建て住宅(新築・中古)の最低床面積の基準が70㎡以上から50㎡以上に引き下げられました。

都市部の狭小地に建つコンパクトな住宅でもフラット35が利用しやすくなりました。

よくある質問(FAQ)

フラット35の利用を検討している人からは、制度や金利についての質問が多く寄せられます。

その代表的なものをまとめました。

フラット35の金利は毎月変わりますか?

新規申込者向けに住宅金融支援機構が発表する金利は毎月変わりますが、すでに借りている人の金利は一切変わりません。

「フラット35の金利が上がった」というニュースは、あくまで新たに借りる人に適用される金利の話です。

すでに返済中の人は安心して返済を続けましょう。

転職や収入減少があった場合、金利は変わりますか?

フラット35の金利は借入時の審査に基づいて確定しています。

その後の転職や収入の変動によって金利が変更されることはありません。

なお、返済が困難になった場合は、住宅金融支援機構に返済方法の変更を相談できる場合があります。

団信(団体信用生命保険)を途中で解約して金利を下げることはできますか?

現在の「新機構団信」制度では、団信の保険料相当額は金利に含まれており、途中で団信のみを解約して金利を下げるといった仕組みは設けられていません。

団信への加入・非加入は、借入時に決定する必要があります。

銀行の経営破綻などでフラット35の金利が途中で変わることはありますか?

フラット35の実質的な債権者は住宅金融支援機構であり、窓口となった銀行が破綻しても契約内容に影響はありません。

住宅金融支援機構は公的機関であるため、銀行の経営上の都合で金利が引き上げられる心配はしなくてよいでしょう。

返済途中でフラット35から変動金利に変更できますか?

フラット35は全期間固定金利専用の住宅ローンであり、その契約内容を途中で変動金利へと切り替えることはできません。

金利タイプを変えたい場合は、民間銀行の変動金利ローンへの借り換えが必要です。

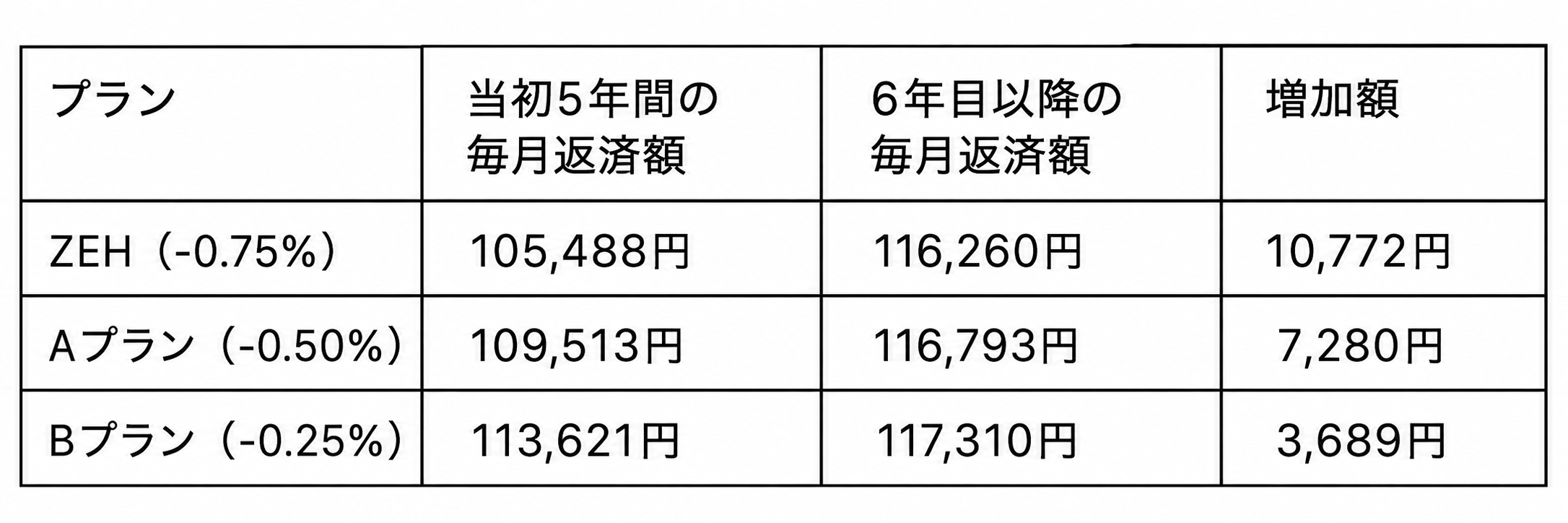

フラット35Sの金利引下げ終了後、返済額はいくら増えますか?

借入額3,000万円・35年返済の場合、2026年7月の金利(年3.14%)をもとに計算すると、引下げ終了後の毎月返済額の増加額は次のとおりです。

たとえばフラット35S(ZEH)で当初5年間に年0.75%の金利引下げを受ける場合、当初5年間の適用金利は年2.39%、6年目以降は年3.14%になります。

この場合、毎月返済額は約10万5,488円から約11万6,260円へ上がり、増加額は月約1万772円です。

これらの返済額の変動は契約時から確定しています。

しかし、引下げ幅が大きいプランほど、引下げ終了に伴うインパクトは大きいことには注意が必要です。

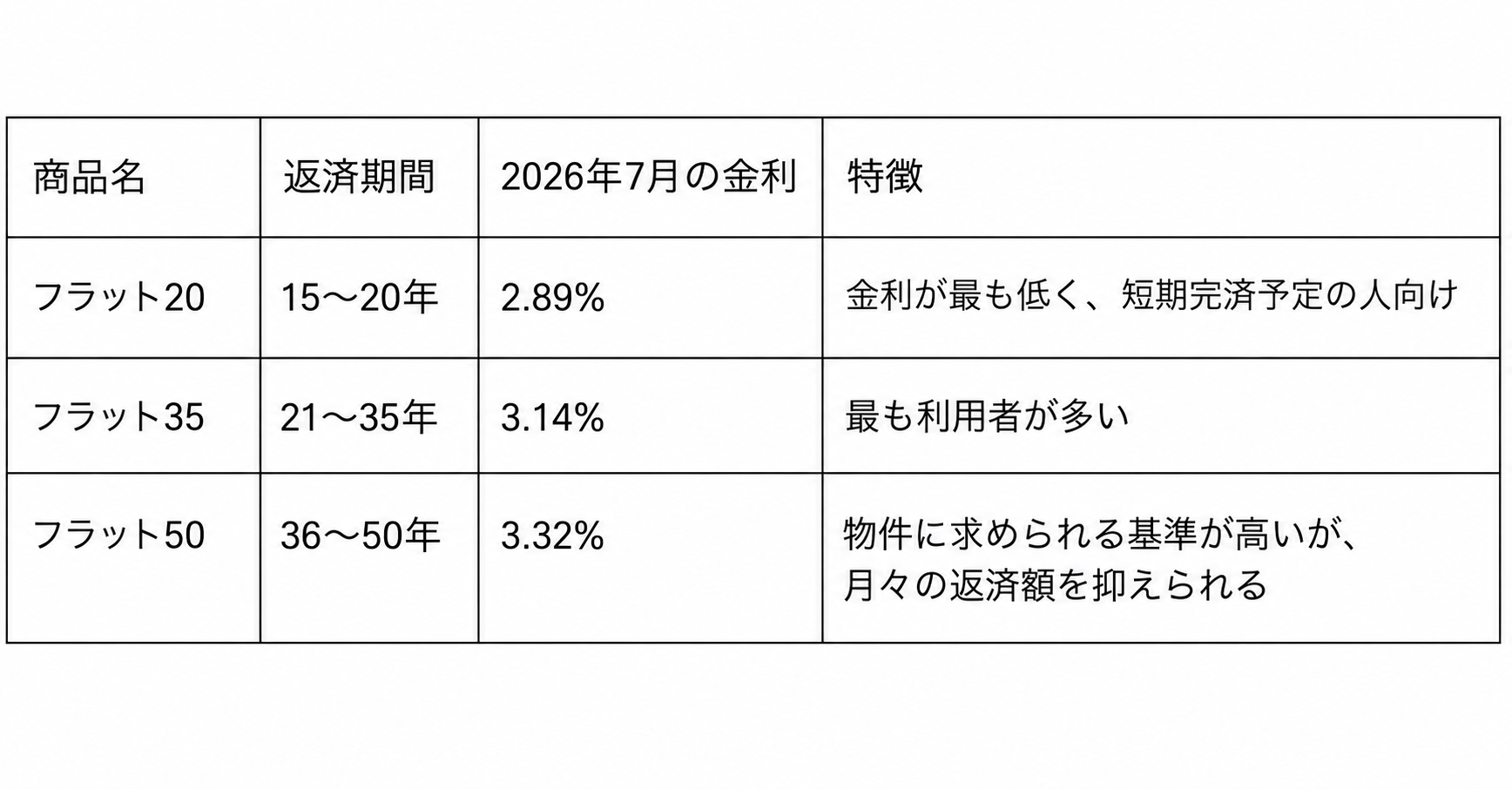

フラット35とフラット20・フラット50との違いは何ですか?

フラット35・フラット20・フラット50の主な違いは「返済期間」と「金利水準」です。

期間が長いほど金利が高くなります。

同じ金額を借りた場合、月々の返済額は返済期間が長いフラット50が最も安くなりますが、支払う利息の総額は大きくなります。

返済期間の長さは月々の負担と総コストのトレードオフであることを知っておきましょう。

まとめ:フラット35の仕組みを理解して最適な住宅ローンを選ぼう

フラット35は、融資実行時に決まった金利が完済まで続く全期間固定金利型の住宅ローンです。

そのため、基本的には返済途中で金利が変わることはなく、毎月の返済額も完済まで大きく変わりません。

ただし、返済額が変わる例外的なケースはあります。

具体的には、フラット35Sや子育てプラスの金利引下げ期間が終了する場合、繰上返済によって返済額が再計算される場合などです。

また、フラット35は申込時ではなく融資実行時の金利が適用されるため、申込から融資実行までに期間が空く場合は、想定していた金利と実際の適用金利が変わる可能性があります。

近年は金利上昇への関心が高まっていることから、全期間固定金利であるフラット35に注目する人も増えています。

ただし、現在は固定金利と変動金利の金利差が大きく、総返済額の期待値だけを見れば、変動金利のほうが有利に見えるケースも多くあります。

一方で、金利上昇による返済額の増加が大きな不安になる人、収入が不安定な人、手元資産が少ない人にとっては、返済額が変わらないフラット35が合っている場合もあります。

大切なのは、「固定か変動か」を一律に決めることではなく、収入、資産、家族構成、金利上昇への許容度、物件の資産性を踏まえて、自分に合った住宅ローンを選ぶことです。

自分に合った住宅ローンを見つけたい方は、モゲチェックの無料サービス「住宅ローン診断」がおすすめです。

年齢・年収・家族構成などを入力するだけで、固定金利・変動金利を含めた住宅ローンを比較できます。

また、すでに住宅ローンを返済中の方は、借り換えメリットの試算ができる借り換えの「住宅ローン診断」を活用してみましょう。

住宅ローンは長く付き合うものだからこそ、正しい情報をもとに比較し、納得できる選択をしていきましょう。