2026年6月の住宅ローン市場、何が起きているか

2026年6月は、固定金利がさらに上昇する一方、変動金利は据え置きという展開でした。フラット35は3.21%(先月比+0.50%)まで上がり、変動(メガ1.08%)との差がいっそう開いています。

不動産価格の高止まりを背景に、超長期ローンやペアローンといった「毎月の返済を軽くする借り方」も広がっています。本記事では、2026年7月上旬時点で確認できる最新集計として、2026年6月までのモゲチェック診断ユーザーのデータをもとに、新規借入の最新トレンドを整理しました。

先月(5月)からの変化を中心に、ポイントは次の5つです。

・適用金利:固定が大きく上昇(フラット35は先月比+0.50%)、変動はメガ1.08%で据え置き

・希望金利タイプ:固定を選ぶ人が期間内最低の4.9%(先月比-0.8%)。変動志向が一段と強まる

・35年超ローン:全国38.5%(先月比+6.0%・2026年2月から5か月連続で上昇)で過去最高

・ペアローン:東京37.6%(先月比+4.8%)で過去最高

・借入希望額:全国5,126万円(先月比-96万円)とやや低下、東京は7,777万円(先月比+88万円)と続伸

借入希望額と世帯年収の動向

不動産価格の高止まりを背景に、借入希望額は高水準が続いています。ただし足元の動きは全国と東京で分かれており、全国はやや低下、東京はなお伸びています。

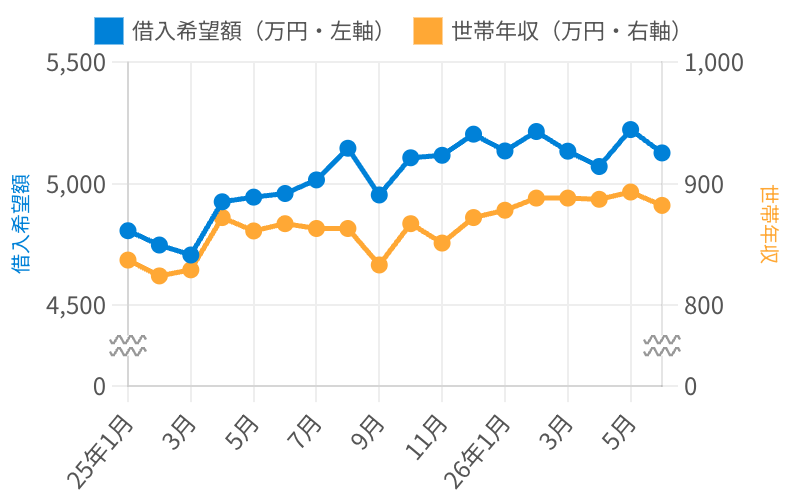

全国|借入5,126万円、年収882万円へ

全国の平均借入希望額は、2026年6月に5,126万円(先月比-96万円)と、過去最高だった先月(5,222万円)からわずかに低下しました。世帯年収も882万円(先月比-11万円)と下がり、借入・年収ともに前月を下回りました。

図1:全国|借入希望額と世帯年収の推移(2025-01〜2026-06)

出典:モゲチェック診断登録ユーザー集計

※グラフの数値はこのページ下部に表形式でまとめています。

データ引用時は『住宅ローン比較診断サービス「モゲチェック」』と当該ページのリンクを記載するようにお願いします。

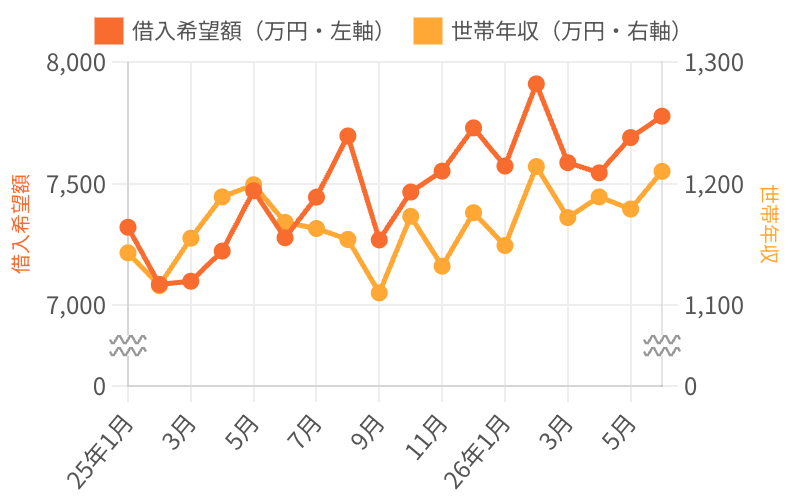

東京|借入7,777万円、年収1,210万円へ

東京の平均借入希望額は、2026年6月に7,777万円(先月比+88万円)と続伸し、全国平均(5,126万円)の約1.5倍です。世帯年収も1,210万円(先月比+31万円)と全国の約1.4倍に伸び、全国がやや低下する中でも東京は借入・年収ともに上向きました。

図2:東京|借入希望額と世帯年収の推移(2025-01〜2026-06)

出典:モゲチェック診断登録ユーザー集計

※グラフの数値はこのページ下部に表形式でまとめています。

データ引用時は『住宅ローン比較診断サービス「モゲチェック」』と当該ページのリンクを記載するようにお願いします。

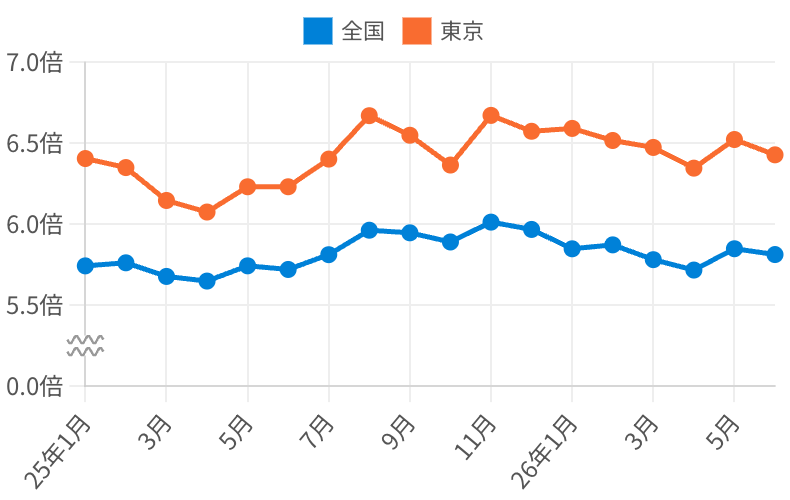

年収倍率は6倍前後で高止まり

2026年6月の年収倍率は全国5.8倍・東京6.4倍(東京は先月比-0.1倍)と、先月からわずかに低下しました。全国5.7〜6.0倍、東京6.1〜6.7倍のレンジで推移しており、「借入可能額の目安:できれば年収の5倍まで、家計を切り詰めても7倍まで」の範囲内で高止まりが続いています。

年収700万円で7倍(4,900万円)を借りると、金利が1%上がるだけで月の返済は約2.5万円増える計算です。無理のない借入額かどうかは、今の返済額ではなく「金利が上がった後の返済額」で判断してください。

図3:全国・東京|年収倍率の推移(2025-01〜2026-06)

出典:モゲチェック診断登録ユーザー集計(借入希望額÷世帯年収)

※グラフの数値はこのページ下部に表形式でまとめています。

データ引用時は『住宅ローン比較診断サービス「モゲチェック」』と当該ページのリンクを記載するようにお願いします。

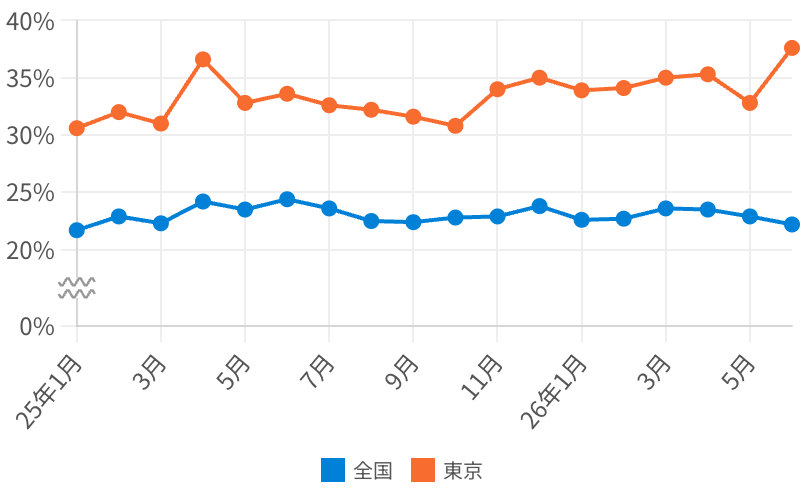

ペアローン・連帯債務が東京で拡大

夫婦で借りる「ペアローン・連帯債務」は、特に東京で定着しています。2026年6月の利用割合は東京37.6%(先月比+4.8%)と過去最高に達し、全国22.2%の約1.7倍。高額物件の多い都市部ほど、夫婦の収入合算が住宅購入の前提になりつつあります。全国(22.2%・先月比-0.7%)は落ち着いており、東京に偏った動きです。

東京の高額物件取得にはペアローンがメインの選択肢となっており、世帯収入の合算でしか手が届かない価格帯が広がっていることが背景です。

一方、ペアローンには夫婦それぞれが債務を負うため、出産・育休・転職・離婚といったライフイベント時に返済負担が片方へ集中するリスクもあります。借入額の最大化だけでなく、将来の変化への備えもセットで検討することが重要です。

図4:全国・東京|ペアローン・連帯債務の利用割合(2025-01〜2026-06)

出典:モゲチェック診断登録ユーザー集計

※グラフの数値はこのページ下部に表形式でまとめています。

データ引用時は『住宅ローン比較診断サービス「モゲチェック」』と当該ページのリンクを記載するようにお願いします。

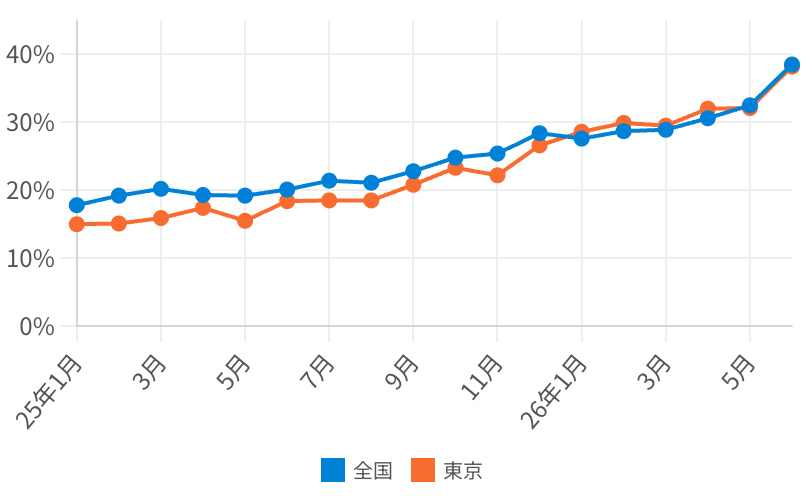

35年超の超長期ローンが4割目前まで拡大

返済期間の長期化が一段と進んでいます。35年超ローンの選択割合は、2026年6月に全国38.5%(先月比+6.0%)・東京38.2%(先月比+6.1%)と、ともに過去最高を更新しました。全国は2026年2月から5か月連続の上昇で、2025年1月(全国17.8%・東京15.0%)からは1年半で2倍以上に拡大しています。

背景にあるのは不動産価格の上昇です。月々の返済額を抑えるために返済期間を延ばす動きが、特に若い世代で強く出ています。毎月の負担は軽くなる一方、期間を延ばすほど総返済額は増え、完済年齢も上がります。

なお、完済時年齢は多くの銀行で80歳が上限のため、50年ローンを最長期間で組めるのはおおむね30歳未満に限られ、その場合も完済は70代後半です。老後まで返済が続く前提で、退職金での一括返済や繰上返済の計画をあわせて立てておくと安心です。「毎月返せるか」だけでなく「何歳まで返し続けるか」もセットで確認してください。

図5:全国・東京|35年超ローン利用割合の推移(2025-01〜2026-06)

出典:モゲチェック診断登録ユーザー集計

※グラフの数値はこのページ下部に表形式でまとめています。

データ引用時は『住宅ローン比較診断サービス「モゲチェック」』と当該ページのリンクを記載するようにお願いします。

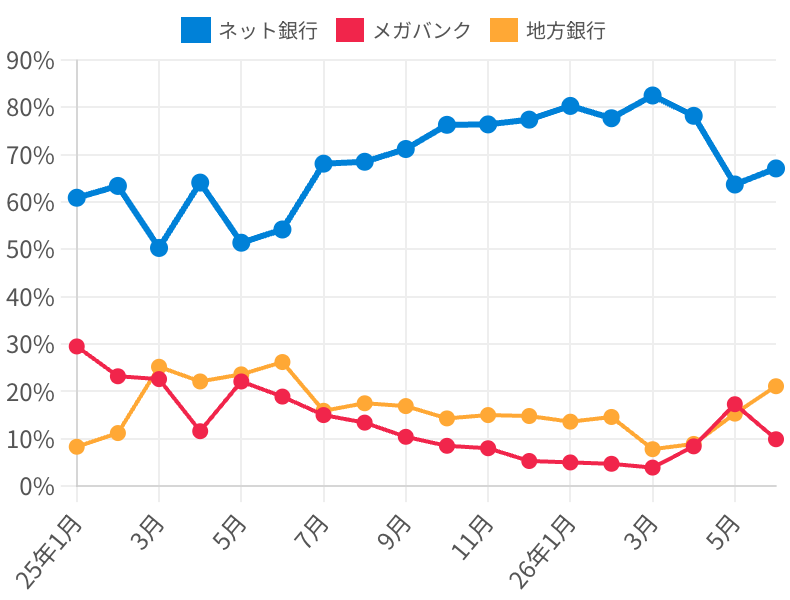

金融機関選び:ネット銀行が主流、地方銀行が3か月連続で上昇

モゲチェック経由の申込先を見ると、ネット銀行が一貫して主流です。2026年6月はネット67.1%(先月比+3.4%)・地方銀行21.1%(先月比+5.8%)・メガバンク9.9%(先月比-7.4%)で、地方銀行は2026年4月から3か月連続の上昇、メガバンクは再び1割を割り込みました。

かつて群を抜いて低かったネット銀行の変動金利も、足元では1.11%と1%台に上昇し、メガバンク(1.08%)との差は年0.03%まで縮まっています。「ネットが一番安い」とは限らない月も出てきています。金利は毎月のキャンペーンや改定で入れ替わるため、申込時点で複数行の最新金利を並べて比べることが、低い金利を引き当てる近道になります。

図6:モゲチェックユーザーの希望金融機関タイプ推移(2025-01〜2026-06)

出典:モゲチェック診断登録ユーザー集計(ネット銀行・メガバンク・地方銀行)

※グラフの数値はこのページ下部に表形式でまとめています。

データ引用時は『住宅ローン比較診断サービス「モゲチェック」』と当該ページのリンクを記載するようにお願いします。

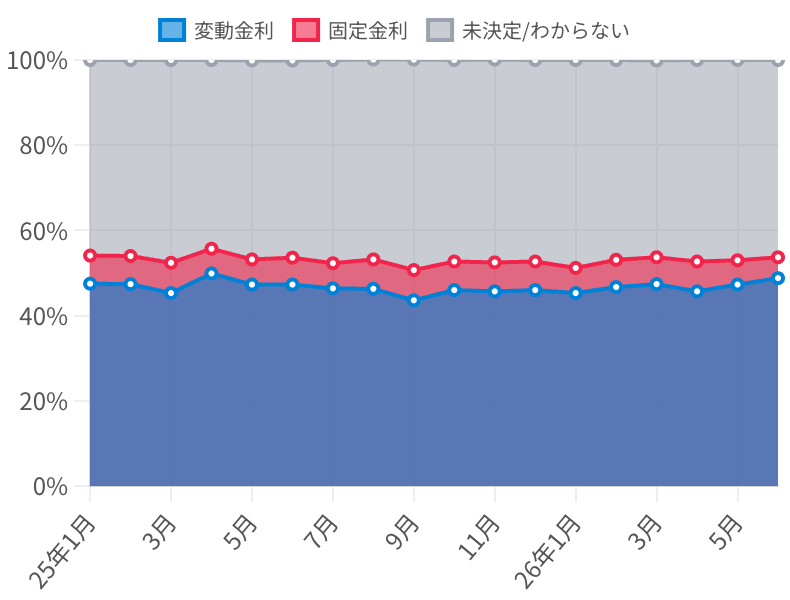

希望金利タイプ|固定金利の上昇で、変動志向が一段と強まる

希望金利タイプには興味深い実態が表れています。診断時点で「未決定/わからない」が46.3%と最多で、診断ユーザーの半数近くは金利タイプを決めかねています。

意思決定済みのユーザーで見ると、変動48.8%(先月比+1.5%)・固定4.9%(先月比-0.8%)。固定金利が大きく上がったことで固定を避ける動きが進み、固定を選ぶ人は期間内で最も少なくなりました。構成比では変動約91%・固定約9%と、変動を選ぶ動きが一段と強まっています。

将来の金利は誰にも正確には読めません。ただ、変動1.11%・35年固定3.21%という今の約2.1%の差なら、変動で借りて差額を貯蓄や運用に回す方が、多くのケースで合理的です。変動を選ぶなら「金利が2%上がっても返せるか」を一度試算し、上昇分を吸収できる余力を持っておきましょう。

図7:希望金利タイプの推移(変動・固定・未決定/2025-01〜2026-06)

出典:モゲチェック診断登録ユーザー集計(100%積み上げ構成比)

※グラフの数値はこのページ下部に表形式でまとめています。

データ引用時は『住宅ローン比較診断サービス「モゲチェック」』と当該ページのリンクを記載するようにお願いします。

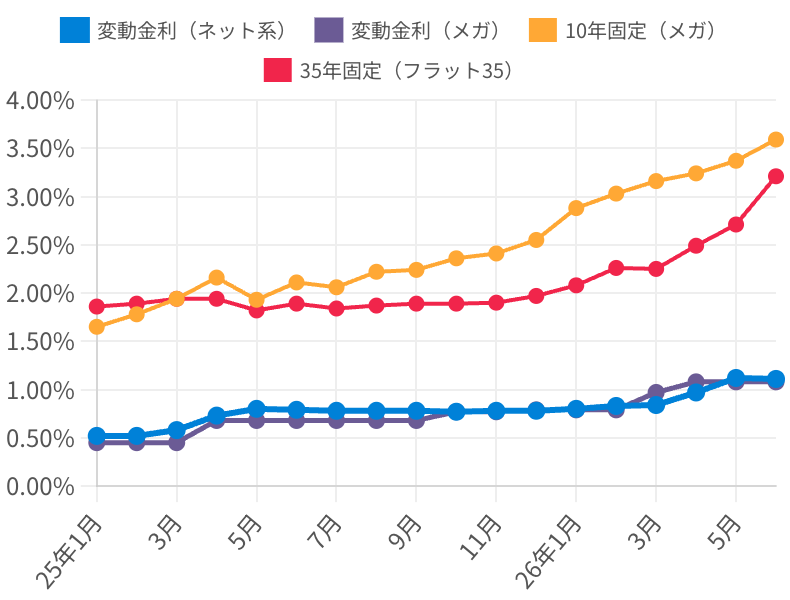

適用金利|固定金利がさらに上昇、変動は据え置き

2026年6月は、固定金利がさらに上昇する一方、変動金利は据え置きとなりました。フラット35は3.21%(先月比+0.50%)、10年固定(メガ)は3.59%(先月比+0.22%)まで上がり、いずれも過去最高です。一方、変動はメガ1.08%(据え置き)・ネット系1.11%(先月比-0.01%)と、ほぼ動いていません。

10年国債利回りの上昇が、期間の長い固定金利により強く効いています。2025年1月から2026年6月にかけての各金利の推移は次の通りです。

・変動金利(ネット系):0.52%→1.11%(+0.59%)

・変動金利(メガ):0.45%→1.08%(+0.63%)

・10年固定(メガ):1.65%→3.59%(+1.94%)

・35年固定(フラット35):1.86%→3.21%(+1.35%)

長期固定ほど上昇幅が大きく、変動との差が広がり続けています。変動(メガ1.08%)と35年固定(フラット35、3.21%)の金利差は年2.13%まで開きました。固定で借りると、この差の分だけ当初の返済額が重くなります。

図8:適用金利水準の推移(変動・10年固定・35年固定/2025-01〜2026-06)

出典:各行の公表値より集計(ネット系・メガバンク・フラット35)

※グラフの数値はこのページ下部に表形式でまとめています。

データ引用時は『住宅ローン比較診断サービス「モゲチェック」』と当該ページのリンクを記載するようにお願いします。

モゲチェック特別金利|診断ユーザーの約5割が活用

市場の変動金利がネット銀行も1%水準へ達する局面でも、モゲチェック診断ユーザーの約5割が「モゲチェック特別金利」を活用しています。

他銀行の金利と比較して魅力的な金利のため、金利を重視する方が積極的に利用しており、新規借入・借り換えの両方で選ばれています。50年ローンにも対応しています。

住宅ローンアナリストからのアドバイス|2026年の住宅ローン選びの3つのポイント

ここまでのデータを踏まえ、2026年に住宅ローンを選ぶ際のアドバイスをお伝えします。

1. 借入額は「年収の5倍まで。家計を切り詰めても7倍まで」を目安に

安全性を重視するなら年収5倍程度、家計を切り詰めても最大7〜7.5倍がひとつの目安です。

ただし、資産性の高い物件で将来的な売却・住み替えを見据える場合は、あえて大きく借りる選択肢もあります。

一律の正解はなく、家計・資産・物件の資産性を踏まえた判断が必要です。

2. 金利タイプは「3つの軸」で選ぶ

変動か固定か迷っている方は、金利総額の比較に加えて、次の3軸でも判断してください。

・メンタル:金利上昇に怯えるのが嫌な方は固定金利

・フロー(収支):仮に金利が2%上がっても家計は回るか?

・ストック(資産):金利上昇に耐える貯蓄や運用資産があるか

メンタルと家計に余裕があるのであれば、変動金利を選びやすくなると思います。

3. 金利上昇対策には長期分散積立投資を!

変動金利を選ぶ場合は、将来の金利上昇に対する備えもセットで考えることが重要です。金利上昇はインフレが主な原因です。インフレ効果を家計に取り込み、追い風にするためにも、資産運用を検討しましょう。

例えば、固定金利との差額分を運用に回すことで、金利上昇時の取り崩し原資として活用できる可能性があります。ただし投資には元本割れリスクがありますので、長期分散積立投資がよいでしょう。

まとめ|データが示す2026年の住宅ローン選び

2026年6月の住宅ローン市場は、固定金利のさらなる上昇と変動の据え置き、35年超ローンの過去最高、東京ペアローンの過去最高など、「金利上昇」と「毎月の返済を軽くする借り方」が同時に進んでいます。

一方、希望金利タイプは半数近くが「未決定」のまま。金利を決めかねている人が多いいまだからこそ、「自分はいくらまで借りられて、金利が2%上がったら毎月返済はどう変わるのか」を一度シミュレーションしておくことが、後悔しない住宅ローン選びの第一歩になります。

モゲチェックでは、最短3分の診断であなたに最適な金利タイプ・銀行を提案します。モゲチェック特別金利のご案内もございます。金利上昇局面の今こそ、客観的なデータに基づいた住宅ローン選びを始めてみてください。

データ一覧

本記事で紹介したデータの月次推移詳細です(2025年1月〜2026年6月)。

全国|借入希望額・世帯年収・年収倍率

| 年月 | 借入希望額(万円) | 世帯年収(万円) | 年収倍率 |

|---|---|---|---|

| 2025-01 | 4,806 | 837 | 5.74 |

| 2025-02 | 4,747 | 824 | 5.76 |

| 2025-03 | 4,706 | 829 | 5.68 |

| 2025-04 | 4,925 | 872 | 5.65 |

| 2025-05 | 4,944 | 861 | 5.74 |

| 2025-06 | 4,959 | 867 | 5.72 |

| 2025-07 | 5,015 | 863 | 5.81 |

| 2025-08 | 5,145 | 863 | 5.96 |

| 2025-09 | 4,953 | 833 | 5.95 |

| 2025-10 | 5,106 | 867 | 5.89 |

| 2025-11 | 5,116 | 851 | 6.01 |

| 2025-12 | 5,203 | 872 | 5.97 |

| 2026-01 | 5,134 | 878 | 5.85 |

| 2026-02 | 5,214 | 888 | 5.87 |

| 2026-03 | 5,133 | 888 | 5.78 |

| 2026-04 | 5,070 | 887 | 5.72 |

| 2026-05 | 5,222 | 893 | 5.85 |

| 2026-06 | 5,126 | 882 | 5.81 |

東京|借入希望額・世帯年収・年収倍率

| 年月 | 借入希望額(万円) | 世帯年収(万円) | 年収倍率 |

|---|---|---|---|

| 2025-01 | 7,320 | 1,143 | 6.40 |

| 2025-02 | 7,085 | 1,116 | 6.35 |

| 2025-03 | 7,098 | 1,155 | 6.15 |

| 2025-04 | 7,222 | 1,189 | 6.07 |

| 2025-05 | 7,470 | 1,199 | 6.23 |

| 2025-06 | 7,277 | 1,168 | 6.23 |

| 2025-07 | 7,444 | 1,163 | 6.40 |

| 2025-08 | 7,696 | 1,154 | 6.67 |

| 2025-09 | 7,268 | 1,110 | 6.55 |

| 2025-10 | 7,465 | 1,173 | 6.36 |

| 2025-11 | 7,551 | 1,132 | 6.67 |

| 2025-12 | 7,729 | 1,176 | 6.57 |

| 2026-01 | 7,572 | 1,149 | 6.59 |

| 2026-02 | 7,910 | 1,214 | 6.52 |

| 2026-03 | 7,586 | 1,172 | 6.47 |

| 2026-04 | 7,544 | 1,189 | 6.34 |

| 2026-05 | 7,689 | 1,179 | 6.52 |

| 2026-06 | 7,777 | 1,210 | 6.43 |

ペアローン・連帯債務利用割合(全国・東京)

| 年月 | 全国(%) | 東京(%) |

|---|---|---|

| 2025-01 | 21.7 | 30.6 |

| 2025-02 | 22.9 | 32.0 |

| 2025-03 | 22.3 | 31.0 |

| 2025-04 | 24.2 | 36.6 |

| 2025-05 | 23.5 | 32.8 |

| 2025-06 | 24.4 | 33.6 |

| 2025-07 | 23.6 | 32.6 |

| 2025-08 | 22.5 | 32.2 |

| 2025-09 | 22.4 | 31.6 |

| 2025-10 | 22.8 | 30.8 |

| 2025-11 | 22.9 | 34.0 |

| 2025-12 | 23.8 | 35.0 |

| 2026-01 | 22.6 | 33.9 |

| 2026-02 | 22.7 | 34.1 |

| 2026-03 | 23.6 | 35.0 |

| 2026-04 | 23.5 | 35.3 |

| 2026-05 | 22.9 | 32.8 |

| 2026-06 | 22.2 | 37.6 |

35年超ローン利用割合(全国・東京)

| 年月 | 全国(%) | 東京(%) |

|---|---|---|

| 2025-01 | 17.8 | 15.0 |

| 2025-02 | 19.2 | 15.1 |

| 2025-03 | 20.2 | 15.9 |

| 2025-04 | 19.3 | 17.4 |

| 2025-05 | 19.2 | 15.5 |

| 2025-06 | 20.1 | 18.4 |

| 2025-07 | 21.4 | 18.5 |

| 2025-08 | 21.1 | 18.5 |

| 2025-09 | 22.8 | 20.8 |

| 2025-10 | 24.8 | 23.3 |

| 2025-11 | 25.4 | 22.2 |

| 2025-12 | 28.4 | 26.6 |

| 2026-01 | 27.6 | 28.6 |

| 2026-02 | 28.7 | 29.9 |

| 2026-03 | 28.9 | 29.5 |

| 2026-04 | 30.6 | 32.0 |

| 2026-05 | 32.5 | 32.1 |

| 2026-06 | 38.5 | 38.2 |

モゲチェック経由の申込先金融機関タイプ

| 年月 | ネット銀行(%) | メガバンク(%) | 地方銀行(%) |

|---|---|---|---|

| 2025-01 | 60.9 | 29.5 | 8.3 |

| 2025-02 | 63.4 | 23.2 | 11.2 |

| 2025-03 | 50.3 | 22.6 | 25.2 |

| 2025-04 | 64.1 | 11.6 | 22.1 |

| 2025-05 | 51.4 | 22.1 | 23.6 |

| 2025-06 | 54.2 | 18.9 | 26.2 |

| 2025-07 | 68.1 | 15.0 | 15.9 |

| 2025-08 | 68.5 | 13.4 | 17.5 |

| 2025-09 | 71.2 | 10.4 | 16.9 |

| 2025-10 | 76.3 | 8.5 | 14.3 |

| 2025-11 | 76.4 | 8.0 | 15.0 |

| 2025-12 | 77.4 | 5.3 | 14.8 |

| 2026-01 | 80.3 | 5.0 | 13.6 |

| 2026-02 | 77.7 | 4.7 | 14.6 |

| 2026-03 | 82.5 | 3.9 | 7.8 |

| 2026-04 | 78.2 | 8.4 | 8.9 |

| 2026-05 | 63.7 | 17.3 | 15.3 |

| 2026-06 | 67.1 | 9.9 | 21.1 |

希望金利タイプ(変動・固定・未決定)

| 年月 | 変動(%) | 固定(%) | 未決定/わからない(%) |

|---|---|---|---|

| 2025-01 | 47.5 | 6.6 | 45.9 |

| 2025-02 | 47.4 | 6.6 | 46.0 |

| 2025-03 | 45.3 | 7.1 | 47.6 |

| 2025-04 | 49.9 | 5.8 | 44.3 |

| 2025-05 | 47.3 | 5.9 | 46.7 |

| 2025-06 | 47.3 | 6.3 | 46.3 |

| 2025-07 | 46.4 | 5.9 | 47.7 |

| 2025-08 | 46.3 | 6.9 | 46.9 |

| 2025-09 | 43.6 | 7.1 | 49.4 |

| 2025-10 | 46.0 | 6.7 | 47.3 |

| 2025-11 | 45.7 | 6.8 | 47.6 |

| 2025-12 | 46.0 | 6.7 | 47.3 |

| 2026-01 | 45.3 | 5.9 | 48.8 |

| 2026-02 | 46.7 | 6.4 | 46.9 |

| 2026-03 | 47.4 | 6.3 | 46.2 |

| 2026-04 | 45.7 | 7.0 | 47.3 |

| 2026-05 | 47.3 | 5.7 | 47.0 |

| 2026-06 | 48.8 | 4.9 | 46.3 |

適用金利水準(変動・10年固定・35年固定)

| 年月 | 変動・ネット系(%) | 変動・メガ(%) | 10年固定・メガ(%) | 35年固定・フラット35(%) |

|---|---|---|---|---|

| 2025-01 | 0.52 | 0.45 | 1.65 | 1.86 |

| 2025-02 | 0.52 | 0.45 | 1.78 | 1.89 |

| 2025-03 | 0.58 | 0.45 | 1.94 | 1.94 |

| 2025-04 | 0.73 | 0.68 | 2.16 | 1.94 |

| 2025-05 | 0.80 | 0.68 | 1.93 | 1.82 |

| 2025-06 | 0.79 | 0.68 | 2.11 | 1.89 |

| 2025-07 | 0.78 | 0.68 | 2.06 | 1.84 |

| 2025-08 | 0.78 | 0.68 | 2.22 | 1.87 |

| 2025-09 | 0.78 | 0.68 | 2.24 | 1.89 |

| 2025-10 | 0.77 | 0.77 | 2.36 | 1.89 |

| 2025-11 | 0.78 | 0.77 | 2.41 | 1.90 |

| 2025-12 | 0.78 | 0.79 | 2.55 | 1.97 |

| 2026-01 | 0.80 | 0.79 | 2.88 | 2.08 |

| 2026-02 | 0.83 | 0.79 | 3.03 | 2.26 |

| 2026-03 | 0.84 | 0.97 | 3.16 | 2.25 |

| 2026-04 | 0.97 | 1.08 | 3.24 | 2.49 |

| 2026-05 | 1.12 | 1.08 | 3.37 | 2.71 |

| 2026-06 | 1.11 | 1.08 | 3.59 | 3.21 |

※本記事のデータは、モゲチェック診断登録ユーザーを対象とした自社集計です(2026年7月6日取得時点)。過去月の数値は、診断後の情報更新等により取得タイミングで軽微に変動する場合があります。35年超ローン割合は回答が得られたユーザーを母数に算出。金融機関タイプはモゲチェック経由の申込実績。適用金利は各行の公表値より集計。データ引用時は「住宅ローン比較診断サービス『モゲチェック』」と当該ページのリンクを記載するようにお願いします。