1.日銀金融政策の経緯と現状

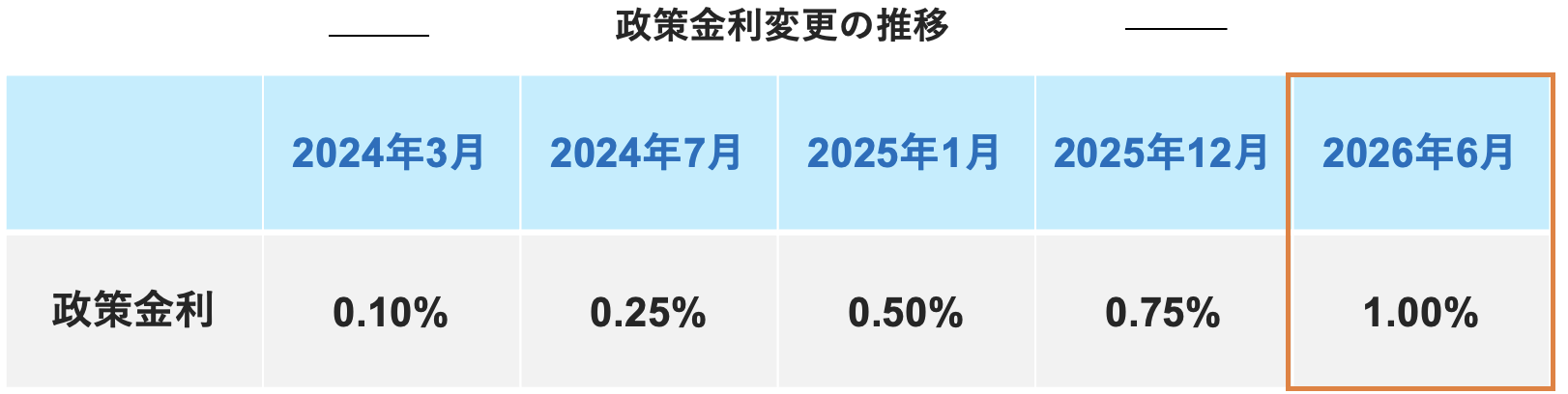

4月の「反対3票」が予兆した6月利上げの実現

4月会合の時点で、政策委員9名のうち3名が据え置きに反対して利上げを主張したことは、日銀内部の共通認識として「次は利上げ」へ傾いているシグナルでした。

今回の6月会合では、その予測が現実となり、「7対1」の賛成多数で0.25%の追加利上げ(0.75%→1.0%)が決定されました。

日銀が追加利上げを決定した3つの主要因

今回利上げした要因は下記の3点に集約されます。

1.賃金上昇の確実な定着(好循環の裏付け)

2026年の春闘において大企業から中小企業まで歴史的な高水準での賃上げが3年連続で確定し、日銀が利上げの必須条件として掲げていた「賃金と物価の好循環」が想定通りに実現しているためです。

2.原油高に伴うインフレ上振れ(2%超え)への警戒

長引く資源高や足元の円安傾向の影響から、今後の物価上昇率が目標である2%を大きく超えて上振れ(過度なインフレ)してしまうリスクが強まり、先手を打って抑え込む必要が生じたためです。

3.イラン情勢の沈静化による「経済下振れリスク」の低減

米国とイランが戦闘終結に向けた覚書に署名するなど緊迫していた中東情勢が落ち着きを見せたことで、原油の供給途絶といった「日本経済が急激に悪化するリスク」が後退し、利上げを様子見する最大の足かせ(据え置きの理由)が外れたためです。

2026年後半のさらなる追加利上げとその不確実性

今回の利上げを受け、市場・エコノミストの間では次回の利上げを年内(2026年10月・12月)と見る向きが大勢で、政策金利は最終的に1.5%〜2%程度へ向かうとの予想が多くなっています。ただし、その歩みは複数の不確実性に左右されます。

物価面では、足元でイラン情勢の落ち着きによって原油高のトーンダウンが見られるほか、今後予想されるアメリカの利下げが円安に歯止めをかけ、輸入物価を押し下げる効果が期待されています。一方で、国内政治の動向によっては、消費税減税に伴う企業の便乗値上げや、財源穴埋めのための国債の増発懸念が、新たな物価・金利の上昇圧力になりかねません。

さらに利上げペースを左右するのが、政策委員の人事です。今回の利上げ決定(7対1)で唯一反対したのは、高市政権が送り込んだリフレ派の浅田統一郎委員でした。加えて6月末(6月29日)に任期満了を迎える中川順子委員の後任にも、ハト派とされる人物が就く見込みで、政策委員内の利上げ機運はじわりと後退する可能性があります。そして来年(2027年)には、利上げを牽引してきたタカ派の高田創・田村直樹両委員も任期満了を迎えます。

政府が物価高や円安を容認してでも景気・成長を優先し、後任に「ハト派」を指名すれば、金融政策の方向感は大きく変わります。この政治主導の人事こそが、今後の物価と金融政策の行方を左右する重要な鍵となるでしょう。

モゲチェック編集部オススメ3選(PR)

SBI新生銀行

パワースマート住宅ローン(変動金利(半年型))・全疾病保障年0.990%

<ハイパー預金開設者限定>金利優遇プログラム実施中!

SBIマネープラザ(住信SBIネット銀行)

住宅ローン(対面相談コース/通期引下げプラン/自己資金20%以上)変動金利・3大疾病保障50%年0.950%

無料の「スゴ団信」が本当にスゴい!

りそな銀行

りそな住宅ローン(変動金利)一般団信年0.950%

豊富な団信ラインナップ!

2.【2026年以降】変動金利はいつ・どれくらい上がる?

6月会合での利上げ(0.75%→1.00%)による、住宅ローン金利への影響は2026年10月に最も顕著に現れる見通しです。具体的には、多くの銀行が変動金利の基準金利を年0.25%程度引き上げる可能性が高いでしょう。

なお、今後住宅ローン金利に現れる変化は大きく4つに分類できます。

・変動金利の既存ユーザー

・変動金利の新規ユーザー(これから住宅ローンを借りる人・借り換える人)

・固定金利の既存ユーザー

・固定金利の新規ユーザー(これから住宅ローンを借りる人・借り換える人)

具体的にどうなるのか、それぞれ順番に見てみましょう。

変動金利の既存ユーザー

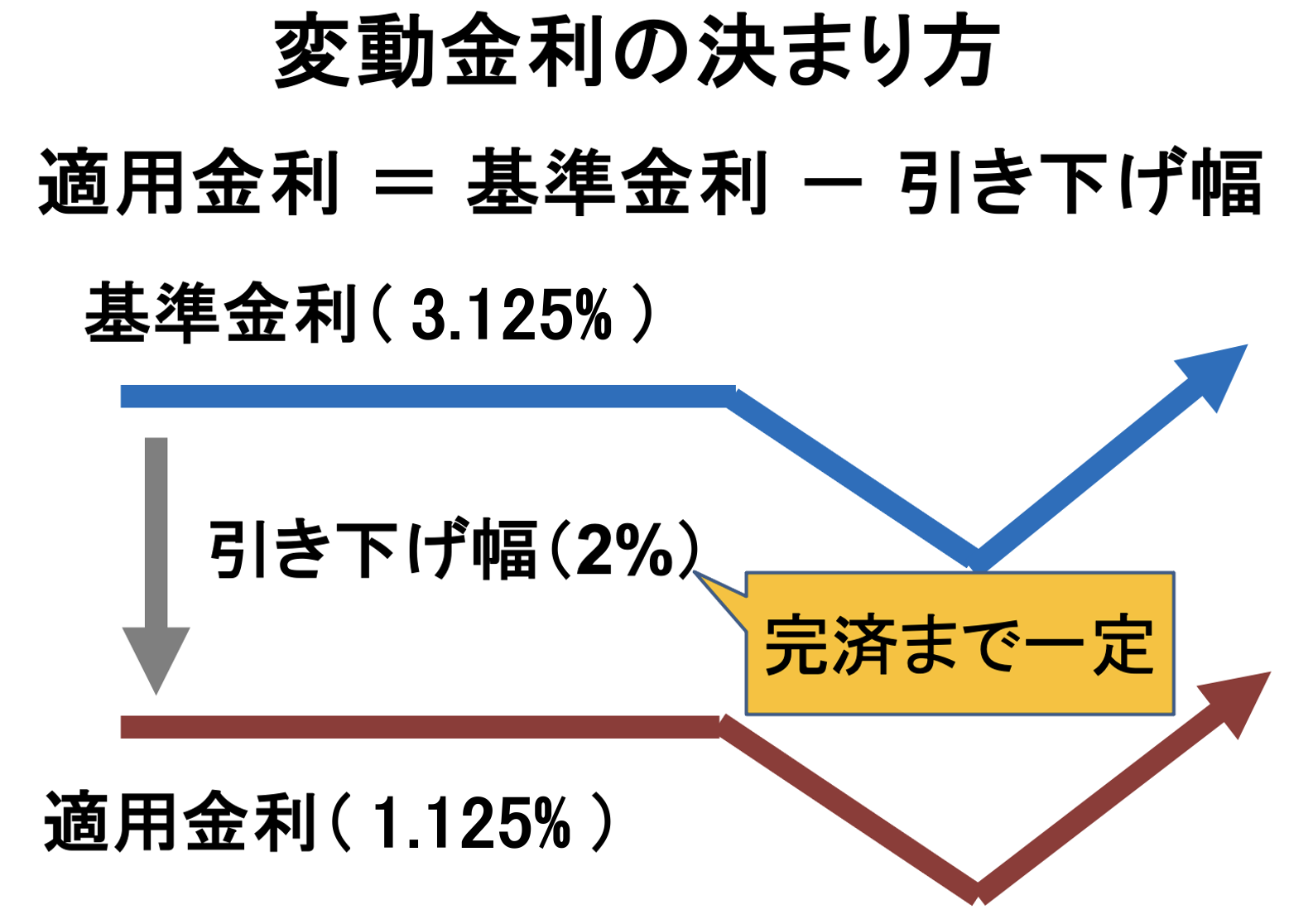

すでに変動金利で借りている方は、2025年12月の利上げを受けて、2026年4月(一部銀行は5月)から借入先銀行の基準金利が年0.25〜0.35%上がり、2026年7月以降の返済に反映される見通しです。さらに今回、2026年6月16日に追加利上げ(0.75%→1.0%)が決定されたことで、2026年10月の基準金利改定で再び0.25%程度上昇し、2027年1月以降の返済に反映されるのが一般的な流れです。みなさんが実際に支払う適用金利は、契約時に確定している引き下げ幅(割引とお考えください)を基準金利(定価のようなもの)から差し引いて算出されます。引き下げ幅は完済まで変わらないため、利上げの影響は基準金利の改定タイミング(年2回:4月・10月)であらわれます。

なお、「5年ルール」適用の場合は適用金利が上がっても5年間は毎月の返済額自体が変わらず、返済額に占める利息と元本の内訳が変化します。月々の負担感はすぐには増えませんが、金利負担が増えて元本返済が減るため、完済までに金利総額が増えるリスクは認識しておく必要があります。

変動金利の新規ユーザー

これから住宅ローンを組んだり、借り換えたりする方が変動金利を選ぶ場合、2026年10月以降の新規貸出金利(実際に適用されるスタート時の金利)が、年0.25%程度引き上げられることを前提に動くべきです。

前回の利上げ局面(2026年4月改定時)がそうであったように、銀行によっては日銀の利上げ幅(0.25%)を超える引き上げに踏み切るケースも十分に考えられます。これから申し込む方は、現行の最安金利だけで判断せず、秋以降の金利上昇を見越したゆとりある資金計画を立てておくことが重要です。

固定金利の既存ユーザー

いま固定金利で住宅ローンを借りている場合、特に適用金利の変化は起こりませんので、今まで通りの返済が続きます。

注意点としては、「当初◯年固定」などの固定特約型を使っている人は将来的に金利が上がる可能性が高いことが挙げられます。固定特約型ではその固定期間が終了した後に再度固定金利を使うか変動金利に切り替えるかを選択することになりますが、どちらを選ぶ場合でも当初よりも高い金利が設定されるケースが大多数です。もし近いうちに固定特約金利が終了する方は、借り換えを検討してみることをおすすめします。

固定金利の新規ユーザー

これから固定金利で借りる方、あるいは借り換えを検討している方には、長期金利の動向が直接影響してきます。

本日、6月の追加利上げが決定されたことで、市場では早くも「年内から来年にかけてのさらなる追加利上げ」を見据えた動きが始まっており、長期金利には一段と上昇圧力がかかりやすい環境になりました。

今回の追加利上げが現実のものとなった今、これ以上の長期金利上昇が進む前に「お早めに手続きを済ませて融資金利を確定させる」というのが、現時点での最も妥当なリスク回避策と言えます。

モゲチェック編集部オススメ3選(PR)

SBI新生銀行

パワースマート住宅ローン(変動金利(半年型))・全疾病保障年0.990%

<ハイパー預金開設者限定>金利優遇プログラム実施中!

SBIマネープラザ(住信SBIネット銀行)

住宅ローン(対面相談コース/通期引下げプラン/自己資金20%以上)変動金利・3大疾病保障50%年0.950%

無料の「スゴ団信」が本当にスゴい!

りそな銀行

りそな住宅ローン(変動金利)一般団信年0.950%

豊富な団信ラインナップ!

3.10年後・20年後の住宅ローン金利は?変動金利や金利環境中長期見通し

それでは、10年先・20年先を見据えたときに日本の金利環境、ひいては住宅ローン変動金利はどうなるのでしょうか。モゲチェックとしては日本が米国のように高金利環境になるとは考えておらず、緩やかな金利上昇が予想されるものの政策金利は2%前後を上限に、その範囲内で上下するサイクルに落ち着くものと考えています。

現在の日本は少子高齢化の中にあり、今後労働人口はどんどん減少していきます。人手不足に陥らないよう賃金を上げて労働力を確保しようとする動きがインフレ圧力となる一方で、人口減少によってあらゆるモノ・サービスへの需要が減少するというデフレ圧力もあり、その綱引きが日本の慢性的な悩みとなり続けるでしょう。

なお、人手不足はAIやロボットによって解消される可能性もあります。また、日本は労働者の解雇要件が他国と比べて厳しく、雇用の流動性も限られています。いくら労働力確保のためとは言え、賃金上昇が青天井に上がっていくとは考えづらく、他国と比べて上昇カーブが緩やかになる可能性があります。

以上のように、日本が人口減少という本質的な問題を解決できない以上、日銀は金利を高く据え置くような政策は取りづらいと考えています。

なお、忘れてはならないのは金利が上がること自体がリスクなのではなく、「賃金が上がらないのに金利が上がることがリスク」という点です。金利は経済の体温計と呼ばれ、好景気になって賃金が上がる局面で金利も上がることは、ごく自然なことです。住宅ローンの返済が増えても賃金が同様に上がっているのであれば、金利コストを支払う原資はあるため、金利上昇への備えは必要なものの、そのリスクを過度に恐れることはないと考えられます。

また、金利上昇の原因となっているインフレを家計の味方につけるのも得策です。具体的には資産運用(株式投資)が挙げられます。デフレ時代と違って、物価が上がりやすい今は企業業績も伸びやすく株価も上がりやすいと言えます。長期分散積立投資を行うことで、インフレを家計収入に取り込むことができるため、こういった点にも意識することが大切です。

======================================

【Pick Up】▼住宅ローンは複数申込み・比較を。おすすめトップ2!

【1位】PayPay銀行

トップクラスの低金利!スピーディな審査とオンライン完結がGood◎

【2位】SBI新生銀行

転職直後、単身者、築古物件でも対応!

======================================

4.変動金利と固定金利、結局どっちがお得?モゲチェックのオススメは…

これから変動金利が上がる可能性があるとしたときに、「変動金利と固定金利どっちを選べばいいの?」と疑問を持つ方もいるかもしれません。モゲチェックとしては、金利総額の観点では変動金利優位であるものの、どうしても金利上昇への不安がぬぐえない場合は固定金利の検討も一手だと考えています。

理由は、

①住宅ローンは最初の10年をより低金利で通過することが大事であること

②固定の方が有利になるためには、9回以上の利上げが必要になるため現実的ではないこと

の2点です。それぞれ解説していきます。

①住宅ローンは最初の10年をなるべく低金利で通過すべき

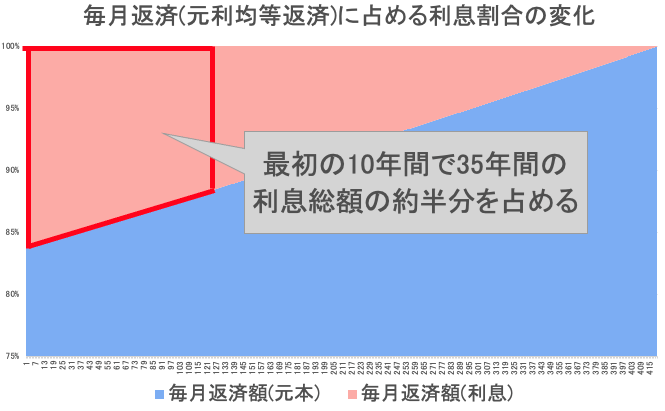

住宅ローン利用者の多くは月々の返済額が一定になる「元利均等返済」を利用しますが、この性質上、35年の住宅ローンを組む場合は最初の10年で利息総額の半分を支払うことになります。

例えば元本が3,500万円、35年払い、金利が1.0%(元利均等返済)の場合、毎月の返済額は98,799円です。そのうち、初回の返済では金利が29,167円ですが、ちょうど10年後にあたる120回目では21,684円、最終回では82円にまで減ります。そして、35年間で支払う金利総額が649.5万円であるのに対し、最初の10年間で支払う金利はほぼ半分(47%)の306万円です。

住宅ローンは文字通りローンなので利息をつけて返済することになりますが、利用者からすれば支払う利息は少ない方が良いでしょう。となると、より金利総額を抑えるためには最初10年に少しでも低金利のローンを使うことが肝心であり、低金利が提供されている変動金利が理にかなっていると言えます。

======================================

【Pick Up】▼住宅ローンは複数申込み・比較を。おすすめトップ2!

【1位】PayPay銀行

トップクラスの低金利!スピーディな審査とオンライン完結がGood◎

【2位】SBI新生銀行

転職直後、単身者、築古物件でも対応!

======================================

②固定が有利になるには9回以上の追加利上げが必要

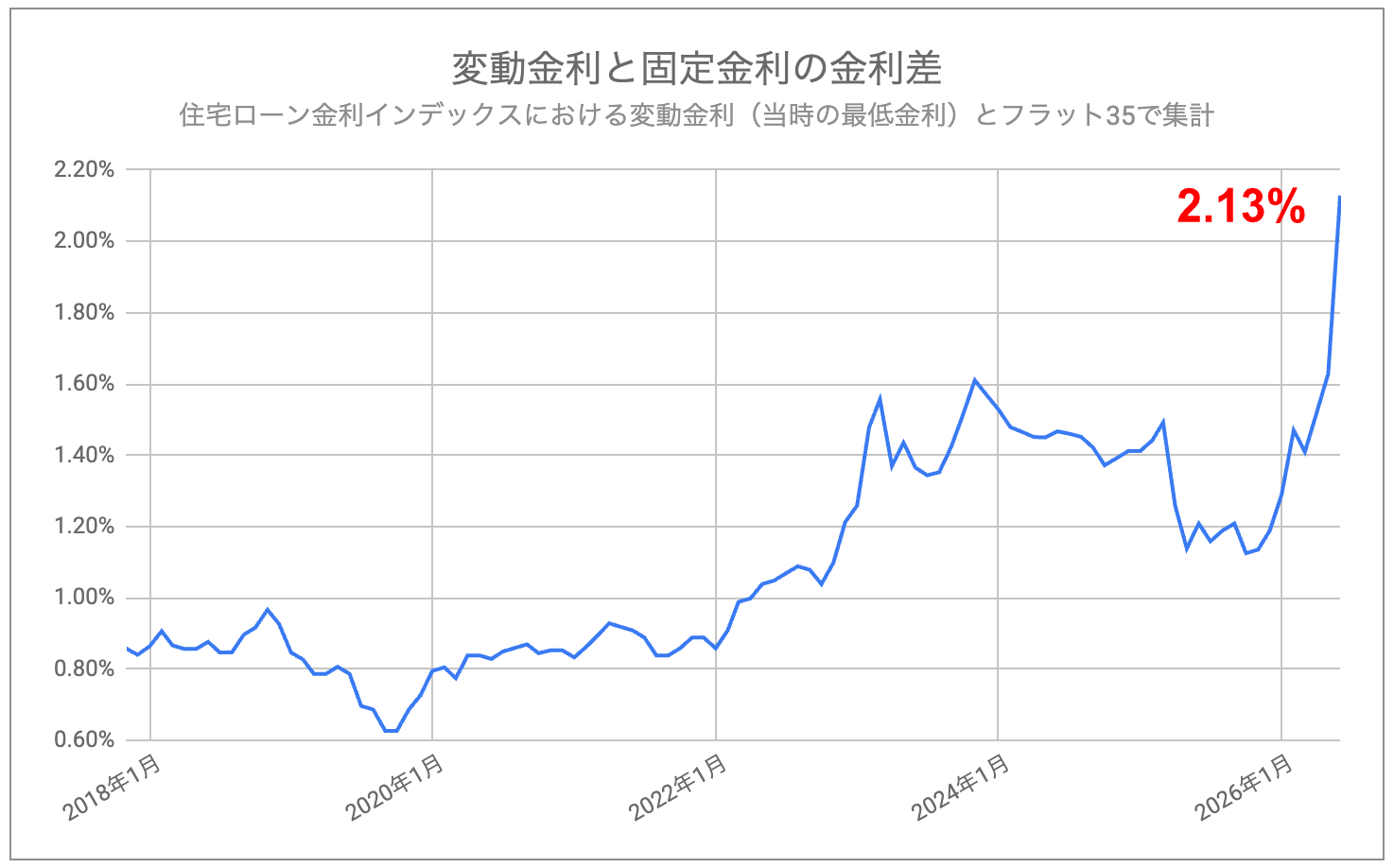

2026年6月時点の金利相場は、変動金利が約1.08%前後、固定金利(フラット35)が約3.21%と、その差は約2.13%です。この金利差を埋めるには、ここからさらに9回程度の追加利上げ(今回利上げを差し引くとあと8回)が行われる必要があります。つまり、政策金利が3%を超える水準が長期間持続して初めて、固定金利が有利と言えます。

なお、日銀があと8回以上もの景気を冷やすほど急速に利上げを重ねるシナリオは、現時点では蓋然性が低いと見ています。だからこそ、変動金利の上昇は緩やかにとどまる一方、先取りで上がる固定金利との逆転は当面起こりにくい、というのが現状の構図です。

ただし、「金利上昇そのものが心配でならない」という方にとっては、固定金利を選んで安心を買うことも合理的な選択です。判断軸は「お得さ」だけでなく「安心して完済できるか」も含めて検討してください。

5.金利上昇への備え!

ここまで利上げによる住宅ローン金利への影響について解説してきました。いかがだったでしょうか。

注意すべきことは、将来のことを正確に言い当てるのは不可能であり、日本経済に急速な変化が起こる可能性もゼロではありません。よって、万が一の金利上昇局面にも備えておくことも大切です。

金利上昇対策3選

- 固定と変動の金利差分を資産運用(株式投資)する

元本3,500万円・35年払い・元利均等返済の住宅ローンを変動金利年1.08%と固定金利年3.21%で返済額を比較すると、月々の返済額は変動金利なら100,110円、固定金利なら138,833円です。固定金利を使っていたら月々の返済で消えていた差額の約38,700円を積立投資などで資産運用しておけば、将来的に変動金利が上昇した際に取り崩したり、繰り上げ返済の原資に活用したりと、家計の助けになるでしょう。2024年から大幅に拡充された新NISAやiDeCoといった税制優遇を活用することもオススメです。

- 借り換える

住宅ローンは、より低い金利を提供している金融機関に借り換えることが可能です。日銀が政策金利を上昇してもすべての金融機関が同じように金利を引き上げるわけではなく、戦略的に低い金利を提供する金融機関も出てきます。金利引き下げキャンペーンを実施する金融機関もあるため定期的に情報を取得するようにしましょう。

- 家計節約する(金利上昇時のキャッシュフローを計算しておく)

金利が年0.5%上がったとき、年1.0%上がったときなどを想定して、住宅ローンの毎月返済額を予め計算しておきましょう。具体的な数字を把握しておくことでどの程度の金利上昇まで許容できるか確認できるでしょう。

金利上昇へ備えておくことで万が一の際も焦ることがなくなります。安易に繰上返済して手元キャッシュを減らすのではなく、住宅ローン減税・団信・期限の利益(長期間の返済を猶予してもらえるメリット)という3つのメリットのある住宅ローンをうまく活用することをオススメします。

6.まとめ

- 6月会合で1.0%への追加利上げが正式決定

日銀は31年ぶりの水準へと利上げを断行しました。

- 変動金利は2026年10月に各行0.25%程度引き上げへ

今回の利上げにより、秋の基準金利改定での引き上げがほぼ確実なシナリオとなりました。

- 既存ユーザーの返済額への反映は2027年1月以降

一般的には年明けからの反映となります。2025年12月の利上げの反映も2026年7月に控えているため二段階上がることに注意してください。(ただし「5年ルール」適用者は毎月の支払額は当面据え置かれ、中身の元金と利息の内訳が変化します)。

- 変動金利の優位性は依然として高い

固定金利(フラット35など)が先に引き上げ幅を拡大しているため、変動金利との差額を新NISA等で長期運用するメリットはむしろ際立っています。もし固定金利を選ぶなら、これ以上の金利上昇を避けるため早めの手続きが必須です。

日本の経済環境は今、「金利のある世界」へと本格的に突入しました。

金利が動く時代だからこそ、これから住宅ローンの借り入れ・借り換えを検討中の方は、ぜひ複数行の条件を比較し、ご自身に最も有利な住宅ローンを選んでください。

モゲチェック編集部オススメ3選(PR)

SBI新生銀行

パワースマート住宅ローン(変動金利(半年型))・全疾病保障年0.990%

<ハイパー預金開設者限定>金利優遇プログラム実施中!

SBIマネープラザ(住信SBIネット銀行)

住宅ローン(対面相談コース/通期引下げプラン/自己資金20%以上)変動金利・3大疾病保障50%年0.950%

無料の「スゴ団信」が本当にスゴい!

りそな銀行

りそな住宅ローン(変動金利)一般団信年0.950%

豊富な団信ラインナップ!

※本稿の内容を転載・掲載いただく際は、出典「モゲチェック調べ」との明記をお願いします。ウェブ掲載の場合は、下記リンクの記載もお願いします。

https://mogecheck.jp/articles/show/pnl6ZzOV4BDR2k5Ra7PY

特別金利でおトクに!

ピッタリの住宅ローンを一括比較・申込み

モゲチェック 住宅ローン診断

変動金利・固定金利の違いとは?

特徴やメリット・デメリットを解説

住宅ローンの基本的な金利タイプで、年2回(4/1と10/1)見直しされることから変動金利と呼ばれています。

金利の急変動で利用者が困らないよう、返済額を5年間据え置く「5年ルール」や月々の返済が25%以上増えないようにする「125%ルール」を設定している金融機関も多く存在します。固定金利に変更するオプションが付帯しており、金利上昇時には固定金利に切り替えることも可能です。

| 変動金利のメリット・デメリット

メリット:銀行間の低金利競争が激しく金利水準が低いため、月々の返済額を抑えることができます。

デメリット:将来金利が上がり、月々の返済額が増えるリスクがあります。対策として、金利が低いうちにしっかり貯蓄をして万が一の金利上昇に備えると良いでしょう。

| 5年ルール・125%ルールとは?

5年ルールとは、変動金利が上がっても月々の返済額を5年間一定とするルールです。5年ルール有りの場合、最初の5年間は変わらず、6年目から返済額が増えることになります。5年ルール無しの場合、翌月や翌々月から返済額が増えます。

金利が上がっても返済はすぐには増えず、5年間は変わらないというメリットがある一方、6年目になるまでは本来より低額での返済となり、完済時に未払利息が発生する可能性がある点がデメリットとなります。

125%ルールとは、5年ルールを適用している金融機関で返済額が増える際、今までの返済額の1.25倍を上限とするルールです。例えば従来の月々の返済が10万円の場合、返済がどれだけ増えても12.5万円が上限となります。

返済額が増えても上限値があるのがメリットとなる一方、5年ルール同様に本来よりも安く返済が進むため、予定通りに残高が減らず完済時に高額返済が必要となる可能性がある点がデメリットです。

| 変動金利の推移・相場は?

変動金利はバブル崩壊以降、ほぼ一貫して低下傾向を続けてきました。しかし2024年になって日銀のゼロ金利解除により、変動金利が遂に引き上げられることとなりました。いよいよ「金利のある世界」に突入したことになります。しかしながら、依然としてネット銀行を先頭に、変動金利が顧客獲得競争の主戦場という状況は続いています。

| 固定金利とは?

文字通り金利が変わらないのが固定金利です。フラット35のような全期間固定金利のほか、5年、10年など一定期間の金利を固定する固定期間選択型もあります。

| 固定金利のメリット・デメリット

メリット:返済額が変わらない安心感があります。変動金利より金利水準は高いものの、一定期間または全期間の返済額が変わらないため、長期の返済計画や生活設計を立てやすいことが特徴です。

デメリット:金利水準が高く、返済額が多くなります。返済中に大規模な金利上昇が起こらない限り、変動金利を使った場合に比べて固定金利を使う方が多額の返済となるでしょう。また固定期間選択型の場合、6年目や11年目など固定期間が終了するタイミングで、当初固定期間よりも高い金利に切り替わることが多いこともデメリットです。

| どんな人が変動金利・固定金利に向いている?

少しでも返済額を抑えたい方やコストパフォーマンスを重視する方には変動金利がオススメです。日本銀行の金融緩和政策や住宅ローン業界の競争激化を踏まえ、モゲチェックでは変動金利は今後も低金利が続くと予想しています。

一方、固定金利は金利や返済額が変化するリスクをなくしたい方に向いています。例えば最初の10年間が子どもの教育費がかさむ時期と重なるなど、住宅ローンの返済額が増えることをどうしても避けたい方には10年固定金利がオススメです。

| 変動金利・固定金利の利用割合

変動金利を選ぶ人の割合が年々増え続け、全体のおよそ8割とほとんどの住宅ローン利用者が変動金利を選んでいます。また、固定期間選択型は1割、全期間固定型は1割であり、年々減少しています。

(出所:独立行政法人住宅金融支援機構「住宅ローン利用者の実態調査」より)

| モゲチェックのオススメは?

モゲチェックでは今後も追加利上げが行われ変動金利が緩やかに上昇する可能性はあるものの、借りすぎには注意するという前提のもと、相対的に低金利となっている変動金利を利用する方が有利であると考えています。一方で金利の予測は難しく想定外なこともありえるため、今後の金利上昇が心配な方は、固定金利を選択し安心することも正しい判断と言えます。最新情報は住宅ローンランキングでチェック!