【2026年最新】みんなの住宅ローン金利相場は?いくらで借りている?

住宅ローン金利は上昇局面にあり、2026年6月は特に固定金利・フラット35で大きな上昇が見られました。

ここでは、2026年6月時点の最新動向をもとに、金利タイプ別の相場や選び方を整理していきます。

変動金利の平均相場と最新動向

2026年6月時点で、変動金利の相場はおおむね1.0%前後で推移しています。

6月は変動金利に大きな動きはなく、先月に続いてネット銀行とメガバンクの金利水準は横並びに近い状態となっています。

一方で、2025年末以降の利上げを受けて、春先に変動金利を引き上げた銀行もあり、かつてのような極端な低金利競争はやや落ち着きつつあります。

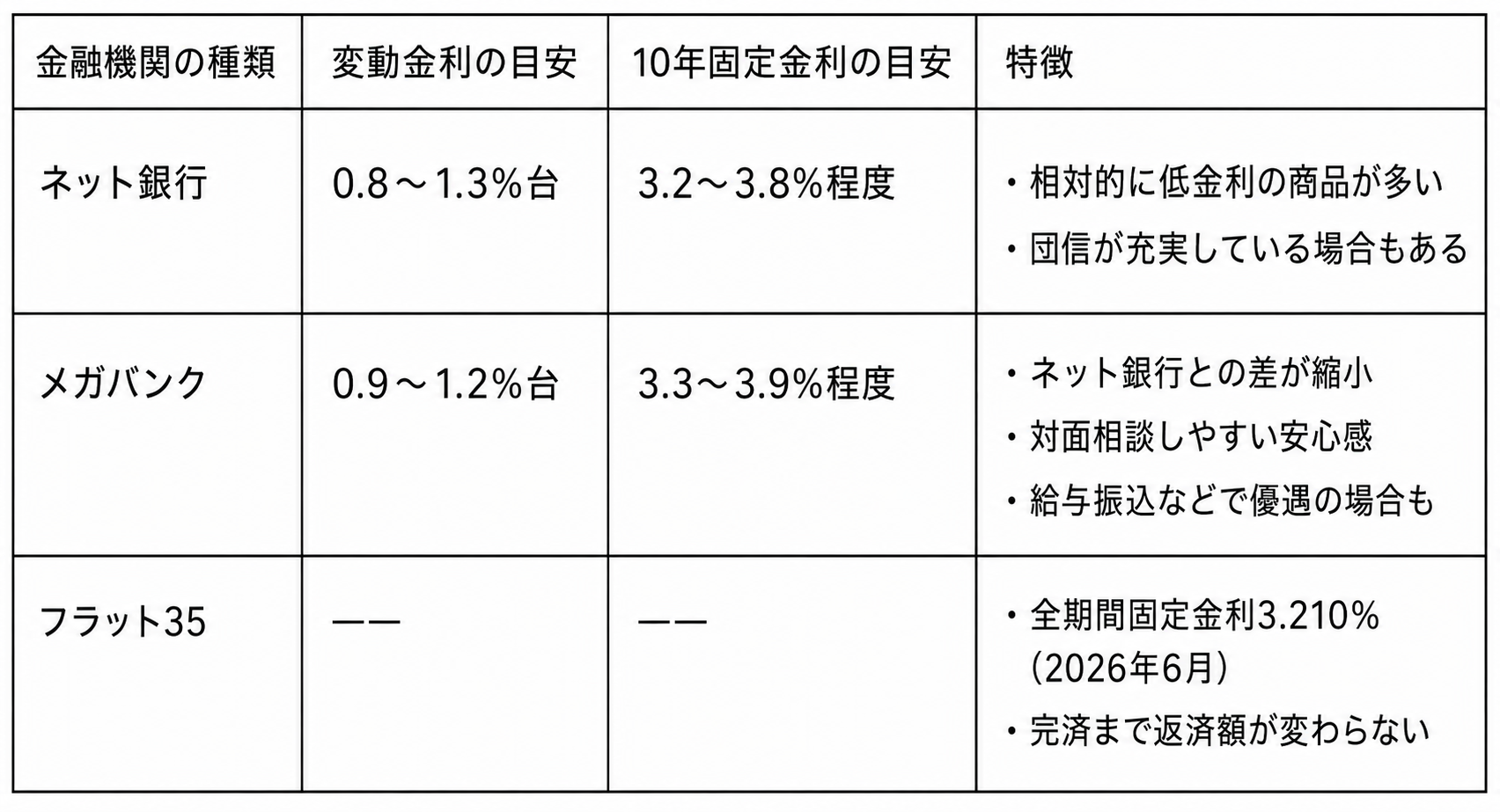

銀行の種類別では、ネット銀行は0.8%台〜1.3%台、メガバンクは0.9%台〜1.2%台が新規借り入れの目安です。

ただし、実際の適用金利は、利用する優遇条件や団信、自己資金割合、審査結果によって変わります。

数年前には、変動金利なら0.3%台でも借りられる金融機関がありましたが、これはもはや過去のものです。

変動金利は、日本銀行(日銀)の政策金利や短期プライムレートの影響を受けやすい金利タイプです。

2024年3月のマイナス金利解除後、追加利上げを受けて、住宅ローン金利は上昇傾向にあります。

それでも銀行間の激しい顧客獲得競争を背景に、変動金利の上昇幅は、政策金利の引き上げ幅を下回ってきました。

2025年末以降の利上げを受けた主要銀行の金利見直しは、2026年春にかけておおむね反映が進みました。

ただし、日銀は2026年4月の金融政策決定会合で政策金利を0.75%に据え置いたものの、6月15日・16日の金融政策決定会合では追加利上げの可能性も意識されています。

仮に追加利上げが行われれば、多くの銀行では次回の基準金利見直し時期に、変動金利がさらに上昇する可能性があります。

そのため、変動金利を選ぶ場合でも、金利が上がったときの返済額を事前に試算しておくことが大切です。

固定期間選択型(10年)の平均相場と最新動向

10年固定金利は、2026年6月時点でも3%台前後の高い水準で推移しています。

固定金利は長期金利の影響を受けやすく、6月は多くの金融機関で過去最大級の引き上げとなりました。

変動金利との差はさらに大きく開いており、固定金利を選ぶと月々の返済額は高くなりやすい状況です。

基準記事では、2026年6月時点の変動金利と固定金利の金利差は年2.13%とされています。

一方で、固定期間中の返済額を確定できる安心感があるため、家計の安定性や金利上昇への不安の大きさによっては、有力な選択肢になります。

固定金利は、10年物国債の利回り(長期金利)に連動します。

長期金利は将来の経済見通しやインフレ期待を先行して織り込むため、固定金利はすでに金利上昇の予想を反映した水準まで上がっています。

しかし、固定期間選択型には「固定期間は返済額が変わらない」という価値があります。

「金利が高いから不利」という見方ではなく、返済額を確定できる安心感を買う商品と考えましょう。

その安心感と月々の負担のバランスを考慮して判断することが大切です。

全期間固定(フラット35)の平均相場と最新動向

フラット35は、住宅金融支援機構と民間金融機関が提携して提供する全期間固定金利の住宅ローンです。

2026年6月資金受取分の最頻金利(最も多くの金融機関が採用している金利)は、借入期間21〜35年・融資率9割以下・新機構団信付きで3.210%となっています。

前月から0.500%上昇しており、フラット35は2017年の制度変更以降で初めて3%台に乗りました。

(出典:住宅金融支援機構「最新の金利情報」)

全期間固定であるため、借入後に日銀が利上げを行っても、返済額は完済まで変わりません。

これは、変動金利や固定期間選択型にはない大きなメリットです。

一方で注意したいのは、融資率(借入額÷物件価格)による金利差です。

融資率が9割を超えると、2026年6月時点の最頻金利は3.320%になります。

融資率9割以下の3.210%との差は0.110%ですが、借入額4,000万円・返済期間35年で比較すると、総返済額で約105万円の差が生じます。

つまり、自己資金(頭金)の有無がフラット35の有利・不利を左右する点は、6月時点でも変わりません。

フラット35は「変動金利より高い商品」と見られやすい一方で、借入時点で返済額を完済まで固定できる点に価値があります。

金利上昇への不安が強い方や、毎月返済額を固定して家計を管理したい方にとっては、有力な選択肢になり得ます。

主要銀行の最新金利比較

金利水準は金融機関の種類によって差がありますが、2026年6月時点では、変動金利についてはネット銀行とメガバンクの金利差が以前より縮まっています。

一方、固定金利は長期金利上昇の影響を受け、多くの銀行で大きく引き上げられています。

低金利の商品は引き続きネット銀行を中心に見られますが、メガバンクも競争力のある金利を提示しており、「ネット銀行が必ず最安」とは限りません。

また、全期間固定型のフラット35は変動金利より金利水準が高い一方、返済額を完済まで固定できる点に価値があります。

ただし、団信(団体信用生命保険)の上乗せ金利や融資事務手数料、保証料の有無なども住宅ローン比較における重要な要素です。

がん診断確定時にローン残高が50%免除される保障を金利上乗せなしで付帯するネット銀行がある一方、同等の保障に年0.1%程度の上乗せが必要な銀行もあります。

比較するときは、金利だけでなく保障を含めたトータルコストを意識しましょう。

金利タイプ別の相場一覧表

ここまでの内容を金利タイプ別に一覧表にまとめました。

大切なのは、「どの金利タイプが必ず得か」と決めつけることではなく、自分の家計とリスク許容度に合った金利タイプを選ぶことです。

2026年6月時点では、変動金利と固定金利の差がさらに広がっており、返済額を抑えやすい変動金利は引き続き有力な選択肢です。

ただし、返済額の変動が不安な方や、金利上昇時に家計の余裕が小さい方には、固定金利やフラット35が合う場合もあります。

【選択割合】みんなはどの金利タイプを選んでいる?

近年は多くの人が変動金利を選択している状況にありますが、利上げの影響で選択割合には変化が見え始めています。

ここでは、最新の調査データから金利タイプ別の選択傾向を読み解いていきましょう。

変動金利を選ぶ人が多い理由

住宅金融支援機構「住宅ローン利用者の実態調査」(2026年1月調査)によると、住宅ローン利用者のうち、75.0%は変動金利を選択しています。

前回調査(2025年4月調査)の79.0%からは4.0ポイント低下したものの、依然として4人に3人が変動金利を選んでいます。

同調査の注目すべき点は、利用者の73.7%が「今後1年間で金利は上昇する」と見込んでいることです。

金利上昇を予測しながらも変動を選ぶ最大の理由は、固定金利との金利差にあります。

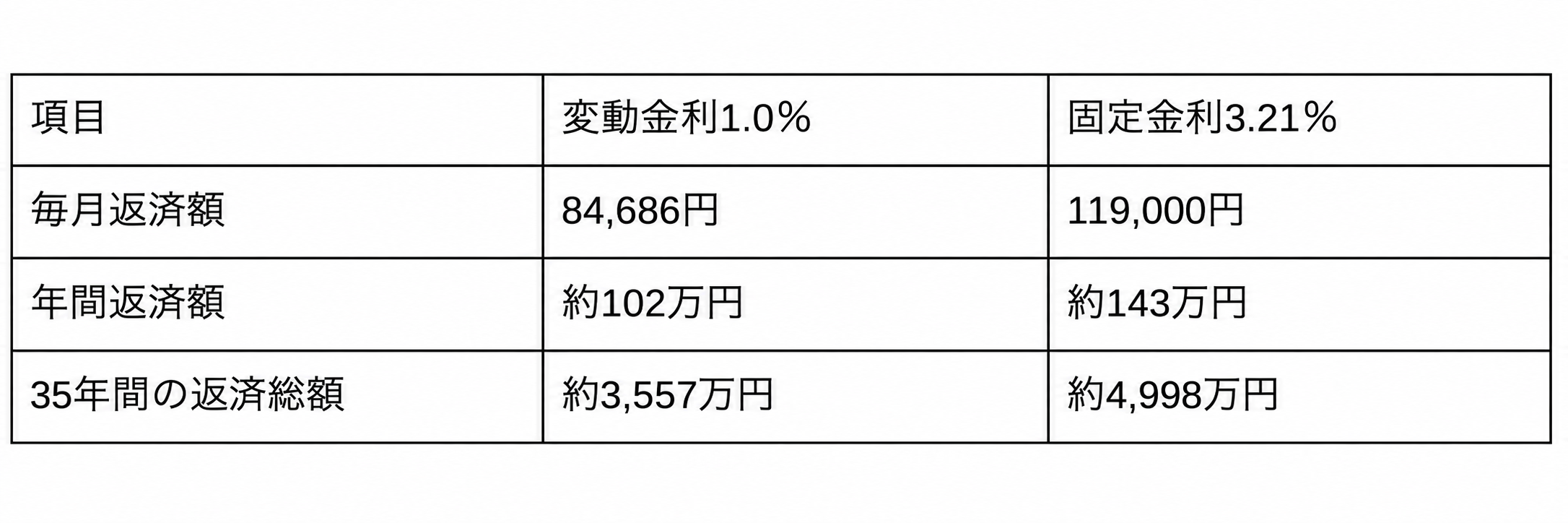

たとえば借入額3,000万円・返済期間35年の場合、変動金利1.0%なら毎月約8.5万円ですが、全期間固定金利3.21%では毎月約11.9万円です。

月々の差は約3.4万円、年間では約41万円になります。

物価上昇で生活費がかさむなか、住宅ローンの支払いを少しでも抑えたいと考える人にとって、変動金利は引き続き有力な選択肢です。

ただし、将来の金利上昇に備えて、返済額が増えた場合の家計への影響も事前に確認しておくことが重要です。

同調査でも住宅ローンを選んだ理由の第1位は「金利の低さ」(62.0%)であり、金利コスト削減が選択の最大の動機であることがわかります。

固定金利を選ぶ人に向いているケース

一方で、固定金利を選ぶ人は増えています。

2026年1月調査では、固定期間選択型が14.9%(前回比+2.7ポイント)、全期間固定型が10.1%(同+1.3ポイント)と、いずれも増加に転じました。

両者を合わせると、固定金利は25.0%を占めます。

固定金利が向いているのは、次のようなケースです。

・今後大きな年収増加が見込めず、返済額の変動を避けたい人

・教育費の支出が本格化する時期と重なるなど、支出の確定を優先したい人

・金利が上がったときに繰上返済などで対応できるだけの貯蓄がまだ十分でない人

固定金利を選べば、借入時点で返済額が確定します。

月々の負担は変動金利より高くなりますが、それは「金利上昇リスクを負わないための保険料」とも言えます。

利上げの報道が続くなかで、固定金利への関心が高まっている背景には、この安心感への需要があるのです。

フラット35を選ぶ人に向いているケース

フラット35は固定金利の一種ですが、民間銀行の住宅ローンとは審査の軸が大きく異なります。

民間銀行は、年収や勤務先、勤続年数などの属性を審査の中心に据えるのに対して、フラット35が重視するのは借入額と年収のバランスと、住宅金融支援機構が定めた技術基準に適合した住宅かどうかです。

そのため、フリーランスや個人事業主、転職直後の会社員など、民間銀行の審査で不利になりやすい人でも、物件が住宅金融支援機構の定める技術基準を満たしていれば、フラット35を利用しやすい場合があります。

加えて、フラット35には保証料が不要で、繰上返済手数料もかからないというメリットがあります。

金利だけでなく、審査のハードルや手数料体系を含めて比較すると、属性に不安がある方にはフラット35が有力な選択肢となるでしょう。

金利の低さ以外で比較されているポイント

住宅ローン選びでは、金利だけでなく団信(団体信用生命保険)の充実度も重要な比較軸になっています。

前述の「住宅ローン利用者の実態調査」で住宅ローンを選んだ理由の第2位は「団体信用生命保険の保障内容」(17.8%)であり、金利に次ぐ結果となりました。

団信とは、借り手が死亡や高度障害になった場合に住宅ローン残高がゼロになる保険です。

これらの基本保障に加えて、がん保障や全疾病保障などの特約を付けることで保障範囲を広げることができます。

たとえば、がん診断確定時にローン残高の50%が免除される特約を金利上乗せなしで提供するネット銀行がある一方、同等の保障に年0.1%程度の上乗せが必要な銀行もあります。

つまり、金利が0.05%高くても、疾病保障が無料で付帯されるなら、商品の総合力としては有利になります。

金利と団信をセットで比較する視点が、近年の住宅ローン選びではますます重要になっています。

月々の返済額の目安は?借入額別・金利別シミュレーション

住宅ローンを検討するうえで、毎月いくら払うことになるのかは最も気になるポイントではないでしょうか。

ここでは借入額別に、金利タイプの違いが月々の返済額にどれだけの影響を及ぼすのかをシミュレーションした早見表を紹介します。

借入額3,000万円の場合(変動1.0% vs 固定3.21%)

まずは、多くの人の借入額に近い3,000万円で比較してみましょう。

変動金利1.0%と固定金利3.21%で、返済期間35年(元利均等返済・ボーナス返済なし)での比較です。

変動金利1.0%では月々約8.5万円、固定金利3.21%では月々約11.9万円となり、月々の差額は約3.4万円、年間では約41万円です。

35年間の返済総額では、約1,441万円の差が生じます。

ただし、この試算は変動金利が35年間変わらなかった場合のものです。

実際には金利上昇の可能性があるため、差額だけで判断せず、金利が上がった場合の返済額も確認しておきましょう。

実際には金利上昇の可能性があるため、これほどまでの差が出ない可能性もあります。

また、ボーナス返済の有無や手数料の元本への組み込み、団信の上乗せ金利などによっても返済額は変わることに注意が必要です。

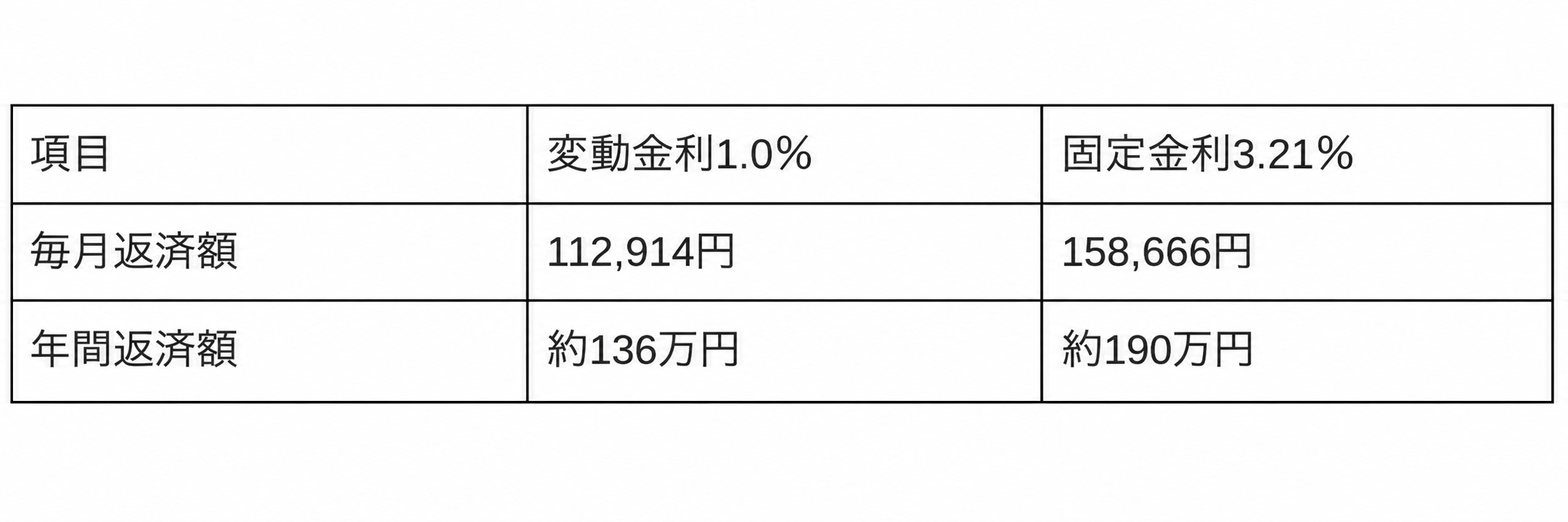

借入額4,000万円の場合(変動1.0% vs 固定3.21%)

首都圏の新築マンションや分譲戸建てでは、4,000万円台の借入も珍しくありません。

借入額以外は同様の条件で比較してみました。

変動金利1.0%では月々約11.3万円、固定金利3.21%では月々約15.9万円となり、月々の差額は約4.6万円、年間では約55万円です。

これだけ差があると、家計に対するインパクトは大きくなります。

一方で、固定金利には返済額を確定できる安心感があります。

月々の負担を抑えたいのか、将来の金利上昇リスクを避けたいのか、自分の家計状況に合わせて判断しましょう。

「まずは月11万円台に収めたい」か「月16万円前後でも安定を取りたい」か。

金利タイプの選択は生活の実感に直結してきます。

変動金利の利用者が多い背景には、このような心理的な要因も大きく影響していると考えられます。

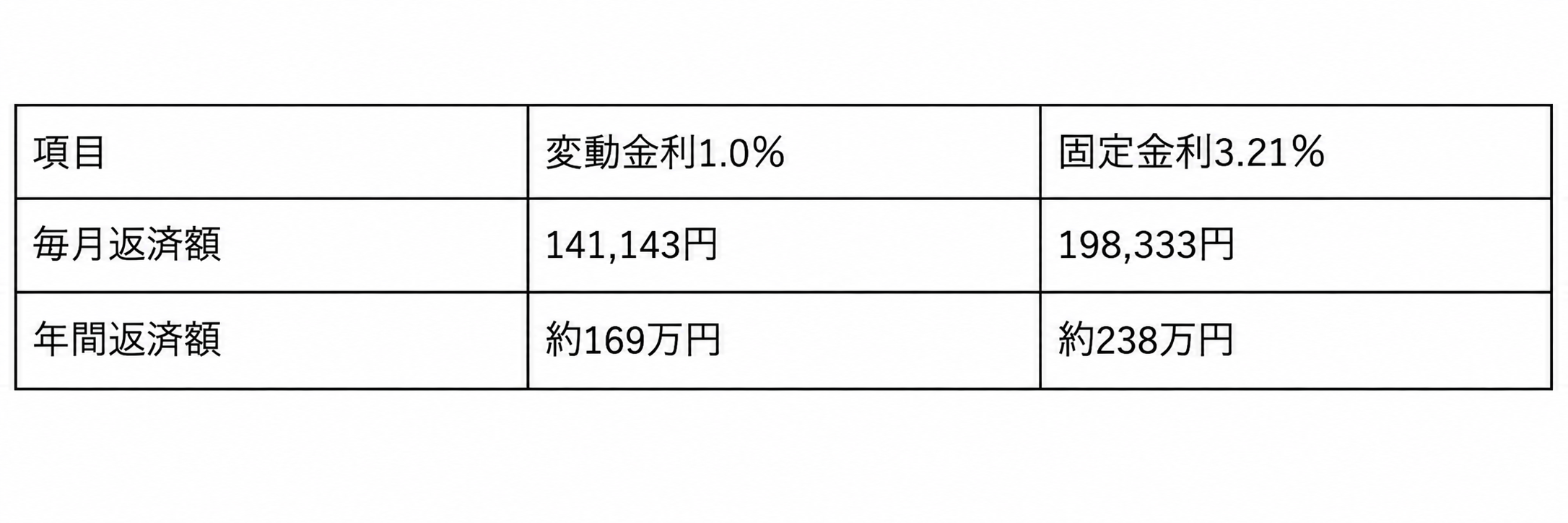

借入額5,000万円の場合(変動1.0% vs 固定3.21%)

都市部の新築マンションや土地付き注文住宅では、5,000万円を超える借入も増えています。

変動金利1.0%では月々約14.1万円、固定金利3.21%では月々約19.8万円となり、月々の差額は約5.7万円、年間では約69万円に拡大します。

借入額が大きいほど、少しの金利差でも家計への影響は大きくなります。

変動金利を選ぶ場合は、金利が上がったときに返済を続けられるか、手元資金や収入の余力も含めて確認しておくことが大切です。

同じ金利差でも、借入額が大きくなるほど負担額の差が広がるのが住宅ローンの特徴です。

借入額が5,000万円になると、金利タイプの選択が家計の余裕度を大きく左右します。

一方で、高額借入であるほど金利上昇時のリスクも大きくなります。

変動金利で月14.1万円程度だった返済額が、金利上昇によって月17万円を超える水準に上がる可能性もあります。

変動金利を選ぶ場合は、固定金利との差額をそのまま消費に回すのではなく、手元資金の確保や積立投資など、将来の金利上昇に備える使い方も検討しましょう。

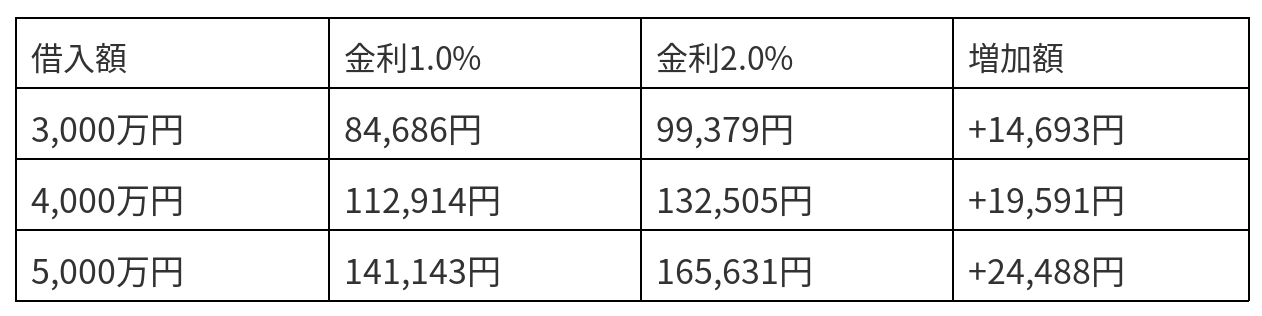

金利が1%上がると返済額はどれだけ増える?

金利が1%上がると、毎月の返済額はどれくらい増えるのでしょうか。

借入額別に影響を見てみましょう。

金利が1.0%から2.0%に上がると、月々の返済額は借入額3,000万円で約1.5万円、4,000万円で約2.0万円、5,000万円で約2.4万円増加します。

5,000万円の借入では、年間の負担増は約29万円になります。

日銀の追加利上げが行われる可能性もあるため、変動金利で借りる場合は、金利が1.5〜2.0%程度まで上がった場合の返済額も確認しておく必要があります。

それでも家計の健全性が保てるかの確認が欠かせません。

なお、返済額の改定を5年に1回とする5年ルールや、改定後の返済額が前回の1.25倍までに収まるという125%ルールがある銀行では、金利が急上昇しても返済額の急増は抑えられます。

しかし、これは返済額が据え置かれているだけであり、その分元本の返済が遅れていくことを知っておきましょう。

住宅ローンの月々返済額、みんなはいくら払ってる?

シミュレーションの次には、「実際にみんなが毎月いくら払っているのか」というリアルな数字を見ていきましょう。

ここでは、公的な調査データをもとに、物件種別・地域・返済期間の実態を確認します。

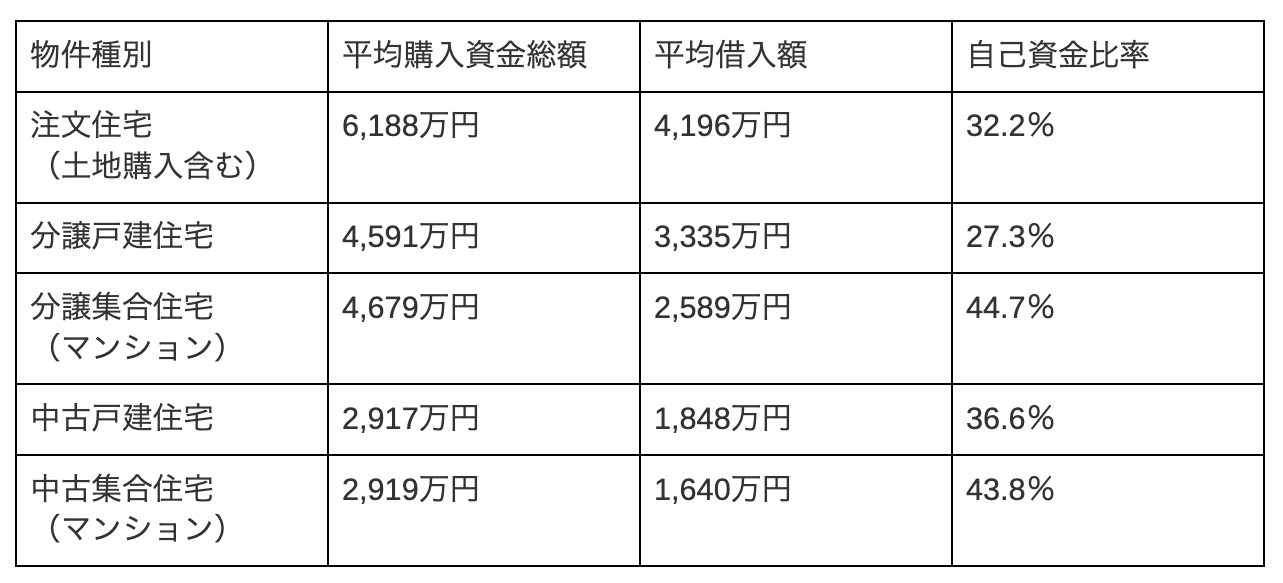

物件種別ごとの月々平均返済額

国土交通省「令和6年度住宅市場動向調査報告書」によると、住宅ローンの年間返済額の平均値は物件種別ごとに次のようになっています。

この結果から、返済額は月9万〜12万円が標準的ということになります。

ただし、新築注文住宅と中古物件では月3万円もの差があります。

平均値を考慮する場合でも、自分が検討している物件種別に近いデータで見ることが大切です。

地域別で見る返済額の違い

住宅ローンの返済額には、エリアによる明確な差があります。

同調査では、注文住宅(土地購入含む)の年間返済額は全国平均が144.8万円であるのに対して、三大都市圏平均は158.0万円(月約13.2万円)と、月1万円以上の差が生じています。

この差の主な要因は、土地価格の違いです。

建築資材費や人件費は大きな地域差がありませんが、地価は首都圏と地方で数倍の開きがあり、これが借入元本の差に直結します。

一方で、地方のほうが費用負担が少ないと単純に言えるわけでもありません。

地方では車の維持費が必須になるケースが多く、また地方銀行の金利は比較的高くなっています。

住居費だけでなく、家計全体の支出を考慮する必要があるでしょう。

みんなの返済期間は30〜35年が主流

住宅金融支援機構「住宅ローン利用者の実態調査」(2026年1月調査)によると、返済期間は「30年超〜35年以内」が38.9%で最多です。

35年ローンが事実上の標準形となっています。

一方で注目すべきは、「35年超〜40年以内」と「40年超~」の合計は23.4%まで広がっている点です。

前回調査(2025年4月調査)からは2.1ポイント減少しましたが、近年は35年超の超長期ローンの利用が確実に増えています。

この背景には不動産価格の高騰があり、物件価格が上がった分を返済期間の長期化で吸収しているのです。

返済期間を延ばすと利息総額は増加します。

また、30歳で50年ローンを組むと、完済は80歳になります。

月々の負担は軽くなるものの、完済までの期間が長くなることを考慮し、老後資金の準備とのバランスを含めた慎重な判断が必要です。

金利の低さ(ネット銀行)と安心感(メガバンク・固定)を重視する人で二極化

住宅ローン市場は、低金利を重視する人と、安心感を重視する人の二極化の傾向が強まっています。

前述の「住宅ローン利用者の実態調査」(2026年1月調査)では、変動金利が75.0%と多数派を占める一方で、固定金利を選ぶ人も25.0%に達しています。

低金利を重視する人は、ネット銀行やメガバンクの変動金利を比較し、月々の返済額を抑える選択を優先しています。

金利動向をモニタリングしながら、金利上昇時には収入や資産で影響を吸収したり、繰上返済や借り換えで対処したりできる人には有力な戦略です。

一方、安心感を重視する人は、固定金利やフラット35を選び、返済額を確定することを優先しています。

「金利が上がるかもしれない」という不確実性がストレスになる人にとっては、固定金利の安心感には明確な価値があります。

金利タイプの選択には全員に共通する正解はありません。

変動金利と固定金利のメリット・デメリットと、家計の状況と金利変動への耐性を考慮して判断しましょう。

年収別・年代別に見る住宅ローン借入事情

金利と並んで多いのが、「年収600万円なら借入額はどれくらいが妥当なのか」といった質問です。

ここでは、各種の調査データをもとに、借入額・年代・返済負担率・自己資金(頭金)の実態をまとめていきます。

みんなの平均借入額と物件種別の内訳

住宅の価格は新築か中古か、戸建住宅かマンションかといった物件種別によって異なります。

そのため、平均借入額も物件種別ごとに見ていきましょう。

国土交通省「令和6年度住宅市場動向調査報告書」によると、購入資金総額と平均借入額は次のとおりです。

注文住宅は購入資金総額が6,000万円台と突出しています。

また、物件種別によって平均借入額は1,000万円台から4,000万円超までさまざまです。

自分が購入を検討している物件タイプに近いデータで比較することが大切です。

30代・40代はいくら借りている?

住宅ローン利用者の中心年齢帯は30代〜40代前半です。

国土交通省の同調査によると、注文住宅(新築)では世帯主が30代の割合が最も高く、分譲戸建住宅や分譲マンションでも同様の傾向が見られます。

30代は今後の年収増加を見込みやすく、完済時年齢にも余裕があるため、35年返済で月々の負担を抑えつつ、借入額を大きく取りやすい年代です。

一方、40代は完済時年齢を65歳に収めようとすると返済期間が20年前後に限られ、月々の負担が重くなります。

そのため借入額を抑えたり、中古住宅を選んで物件価格を下げたりするケースも少なくありません。

つまり、年代による借入額の違いは「返済期間をどれだけ取れるか」の差で生じています。

マイホーム購入の検討時期が遅くなるほど返済設計の自由度は下がるため、早めに情報収集を始めることをおすすめします。

年収に対する無理のない借入額と返済負担率の目安

住宅金融支援機構「住宅ローン利用者の実態調査」(2026年1月調査)によると、返済負担率(年間返済額 ÷ 世帯年収)は「15%超〜20%以内」が26.2%で最多となりました。

次に多いのは「10%超~15%以内」(21.7%)、その次は「20%超~25%以内」(17.8%)でした。

この結果から、多くの利用者が返済負担率20%前後を予算上限の目安にしていることが想定されます。

返済負担率が20%になるのは、世帯年収が600万円の場合は年間返済額が120万円(月々10万円)、世帯年収が900万円の場合は年間返済額が180万円(月々15万円)です。

重要なのは、「審査に通る額」と「安全に返し続けられる額」は別物であることです。

審査上は返済負担率35〜40%でも通ることがありますが、将来の金利上昇や教育費負担の増加などにも対応できるでしょうか。

「借りられる額」ではなく、「返済できる額」を基準に資金計画を組むことが大切です。

自己資金(頭金)はみんなどれくらい入れている?

前述のとおり、国土交通省「令和6年度住宅市場動向調査報告書」によると、土地購入を伴う注文住宅の自己資金(頭金)比率は32.2%でした。

その他の物件種別についても、平均的には3割弱~4割強が自己資金になっています。

一方で、住宅金融支援機構「住宅ローン利用者の実態調査」(2026年1月調査)では、融資率(借入額 ÷ 物件価格)が「90%超〜100%以下」の層が最多で、他の回答も合わせると、半数以上が融資率80%以上(自己資金比率20%未満)となっています。

つまり、自己資金を多く入れる人と、ほぼフルローンで借りる人に二極化しているのが実態です。

自己資金が多ければ借入額が減り、月々の返済が軽くなるほか、フラット35などでは適用金利が下がります。

しかし、自己資金を入れすぎて手元資金が枯渇した状態になるのは危険です。

住宅取得時には引越費用や税金などの支出が集中するため、当面の生活資金を確保しておくようにしましょう。

「きつい」と感じないための返済計画

住宅ローンの返済がきつくなる原因の多くは、借入時の計画段階に問題があります。

ここでは、返済が家計を圧迫しないための5つの考え方を整理します。

「借りられる金額」と「無理なく返せる金額」を分けて考える

最も重要なことは、「金融機関が貸してくれる上限」と「家計が安全に返せる額」はまったく別だということです。

金融機関での審査は年収や借入状況をもとに機械的に判定される面が大きいといえます。

しかし、実際の家計は教育費や車の買い替え、働き方の変化などの多くの変数があります。

たとえば、同じ年収700万円でも、「子ども3人の家庭」と「共働きで子どもなしのDINKs世帯」では、安全に返済できる額は大きく異なります。

審査に通ったからといって、その金額が自分の家計にとって安全とは限りません。

これを住宅ローン検討の大前提として押さえておきましょう。

返済負担率は手取り年収の20%以内が安心ライン

前述した返済負担率の目安は、額面年収(税込年収)を基準にした数字です。

しかし、より保守的に考えた基準は、「手取り年収(可処分所得)の20%以内」です。

額面年収と手取り年収には、税金や社会保険料の分だけ大きな開きがあります。

同じ月10万円の返済でも、手取り月収25万円の家庭なら負担率は40%、手取り月収40万円なら25%です。

同じ返済額でも、家計の余裕度はまったく違うのです。

額面年収だけで考えると、実際に使えるお金からみた負担は想定以上に重くなるリスクがあります。

資金計画を立てる際は、手取りを基準に考える方法がおすすめです。

自己資金(頭金)のバランスと貯蓄の確保

すでに説明したように、自己資金(頭金)を入れれば借入額が減って月々の返済は軽くなります。

しかし、自己資金を入れすぎて手元の貯蓄が枯渇するリスクには十分な注意が必要です。

目安としては、生活費の6か月〜1年分の資金は手元に確保したうえで、それを超える余裕分を自己資金に回すことを考えましょう。

繰上返済はいつでもできるため、最近はあえて自己資金を少なめにして余剰資金を運用に回す人もいます。

さまざまな方法を検討したうえで、そのバランスを判断するようにしましょう。

ライフプランの変化と維持費・税金を織り込む

住宅ローンの返済額だけを見て「それまでの家賃と同じだから大丈夫」と判断するのは危険です。

住宅を取得すると、ローン返済以外にもさまざまな維持コストが発生します。

・固定資産税・都市計画税:年間10万円前後が一般的

・火災保険料:契約期間や補償内容により年1万〜5万円程度

・マンションの場合:管理費・修繕積立金で月2万〜4万円

・戸建住宅の場合:外壁や屋根の修繕に10〜15年ごとに数十万〜百数十万円

これらに加えて、子どもの進学、車の買い替え、育休による収入減などのライフイベントとの重なりも想定しなければなりません。

それまでの家賃との単純な比較ではなく、維持費やライフイベントの支出を加味して資金計画を立てることが大切です。

金利タイプの特徴を理解して自分に合ったものを選ぶ

返済計画を立てるうえで、金利タイプの選択は避けて通れません。

ここまでに説明したように、変動金利と固定金利にはそれぞれメリットとデメリットがあります。

金利タイプ選びにおいては損得勘定も一定の考慮が必要ですが、「どちらを選ぶのが得か」は最重要な判断基準ではありません。

大切なのは、自分の家計が破綻しない選択をすることです。

収入や貯蓄が多く、金利上昇時に繰上返済を含めた対応ができる人は、金利上昇リスクを引き受けられるので、一般的には変動金利が向いています。

一方、当面の収支がギリギリだったり、収入が不安定だったりする人や、返済額が変わること自体に強い不安を感じる人は、返済額が固定できる固定金利やフラット35向きでしょう。

【2026年以降の見通し】日銀利上げで住宅ローン金利はどうなる?

今後の金利がどのように推移するのかは、住宅ローンを検討中の人が気になるテーマの1つでしょう。

ここでは、日銀の政策動向と金利見通しをまとめました。

日銀の政策金利の推移と今後の利上げ予測

2026年6月上旬時点の政策金利は0.75%です。

日本銀行は2026年4月28・29日の金融政策決定会合で、政策金利を0.75%に据え置きました。

その後、6月15日・16日に次回の金融政策決定会合が予定されており、市場では追加利上げの可能性も意識されています。

ただし、将来の金利は誰にも正確には予測できません。

今後も金利が上昇する可能性はあるため、変動金利を選ぶ場合は、金利が上がった場合の家計への影響を事前に確認しておくことが重要です。

変動金利は2026年6月以降も上がる可能性

変動金利は、2026年6月時点では大きな変更は見られないものの、すでに春先にかけて上昇が進んできました。

2025年末以降の利上げを受けて、4月から5月にかけて多くの銀行が変動金利を見直しました。

6月は変動金利に大きな動きはありませんが、今後の日銀の追加利上げ次第では、次回の基準金利見直し時期に変動金利がさらに上がる可能性があります。

最近は、従来の4月・10月の見直しに限らず、前倒しで金利を変更する金融機関も出ているため、定期的に金利動向を確認することが大切です。

返済に「5年ルール」や「125%ルール」があっても安心はできません。

これらは返済額の急増を抑える仕組みにすぎず、金利上昇によって返済額に占める利息の割合が増えることで、元本の返済が遅れ、ローン残高の推移が想定より悪化するリスクがあります。

変動金利を利用するなら、金利上昇時に備えて十分な収入や資産といった余力を確保しておくことが大切です。

固定金利は長期金利の上昇で高止まりの傾向

固定金利は、今後も高止まりか、さらに上昇する前提で予測しておくほうが安全です。

固定金利のベースとなる長期金利(10年物国債利回り)は、2026年1月下旬に約27年ぶりの高水準に達しました。

長期金利はインフレ期待や海外金利などの複数の要因で動くため、構造的には政策金利に連動する変動金利よりも早く上昇しやすくなっています。

2026年6月時点では、固定金利は引き続き上昇基調にあります。

特に6月は、長期金利上昇の影響を受けて、多くの金融機関で固定金利が過去最大級の引き上げとなりました。

フラット35の最頻金利は、借入期間21〜35年・融資率9割以下・新機構団信付きで3.210%まで上昇しています。

「固定金利がまた大きく下がるのを待つ」という発想だけで判断を先延ばしにすると、さらに高い水準で借りることになる可能性もあります。

固定金利を検討する場合は、金利の先行きを当てにいくのではなく、今の金利水準で自分の返済計画が成り立つかを基準に判断しましょう。

結果的に金利が高いタイミングで借りてしまった場合でも、金利が大きく下がったときに借り換えるという選択肢があります。

今から借りるなら?借り換えるなら?

金利が動いている局面では、次の3つを主な判断軸にするのがおすすめです。

・相場より高すぎないか:変動金利は0.9〜1.0%前後、10年固定は3%台前後、フラット35は3.210%前後が2026年6月時点の目安

・金利上昇に耐えられるか:変動金利なら、金利が1〜2%上がった場合でも返済が継続できるか

・団信の保障内容は妥当か:団信の条件が不利な契約になっていないか

新規で借りる人は、「どの金利タイプが得か」の予測ではなく、自分の家計で許容できるリスクの範囲に基づいて金利タイプを選ぶのが合理的な方法です。

すでに返済中の人は、現在の金利が相場よりもかなり高い場合、借り換えの余地がないか確認しましょう。

固定期間の優遇終了で金利が跳ね上がっている場合や、数年前の高めの金利で借りている場合には、借り換えで月々数千円〜数万円の軽減が見込めます。

どの金融機関の住宅ローンにするかを迷ったら、モゲチェックの「住宅ローン診断」を活用してみましょう。

「住宅ローン診断」は、年齢・年収・雇用形態などの簡単なデータをもとに、融資承認確率が高い金融機関の中から条件の良い住宅ローンを提案する完全無料のサービスです。

「住宅ローン診断」を使って、自分の条件に合う住宅ローンを比較してみましょう。

みんなより「高い金利」を払わないための3つのポイント

住宅ローンは長期にわたる返済で、少しの金利差でも総返済額で数十万円の差が生じることがあります。

高い金利で借りてしまう失敗を防ぐためには、比較の仕方を知ることが大切です。

ここでは、相場より不利な条件で借りないために実践したい3つのポイントを紹介します。

ネット銀行とメガバンクの金利・団信を比較する

住宅ローンの比較では、住宅ローンそのものの金利だけでなく、団信の価値や上乗せ金利などを考慮した総合的な判断が重要です。

ネット銀行は、2026年6月時点でも相対的に低い変動金利を提示しているケースがあります。

たとえば、条件を満たすことで0.8%台〜1.0%前後の金利が適用される商品もあります。

また、がん50%保障団信が金利上乗せなしで付帯する場合もあり、金利だけでなく保障内容を含めて比較することが重要です。

一方で、がん100%保障や全疾病保障などの手厚い特約を付けた条件では、メガバンクなどと逆転する例もあります。

また、地方銀行は金利がやや高めでも、対面相談の安心感や、付帯するその他のサービスが魅力的な場合もあるでしょう。

金利だけで借りる金融機関を決めるのではなく、総合的に比較する考え方が重要です。

審査金利と適用金利の違いを理解する

住宅ローンの広告に出ている最低金利で、自分が実際に借りられるとは限りません。

また、その金利で借入上限が左右されるわけでもありません。

金融機関が審査で使う金利(審査金利)は、実際に適用される金利とは別に設定されています。

多くの銀行では、将来の金利上昇を見込んで3.0〜4.0%程度の審査金利で返済能力を判定しています。

「適用金利0.7%で計算すれば5,000万円借りられるはず」と思っても、審査金利3.5%で計算した返済負担率が基準を超えれば、減額もしくは否決されてしまいます。

広告の低金利に惑わされずに、審査の仕組みを理解しておくことが資金計画を狂わせない第一歩です。

一括比較サービスで「自分にとっての最安金利」を見つける

住宅ローンの最終的な適用金利は、年収・勤務先・勤続年数・物件・自己資金割合・健康状態・個人信用情報などの個人の属性と条件の組み合わせで決まります。

しかし、どの項目が重視されるかは金融機関によって異なります。

そのため、A銀行では最優遇金利で承認を得られても、B銀行では減額や否決になることも珍しくありません。

つまり、好条件の銀行を見つけるには複数の金融機関に申し込み、その段階でさらに比較していく必要があります。

モゲチェックの「住宅ローン診断」を使えば、一人ひとりの属性をもとに、多くの金融機関を一括比較し、属性に合った複数の候補を見つけることができます。

「自分にとって条件のよい住宅ローン」を見つけることが、住宅ローン選びで後悔しないための重要なポイントです。

金利の低さだけでなく、団信、手数料、審査の通りやすさ、借入可能額などを総合的に比較しましょう。

住宅ローン金利の相場に関するよくある質問(FAQ)

住宅ローンの金利や返済額は、条件によって大きく変わります。

ここでは、読者からよく寄せられる質問にわかりやすく回答します。

変動金利はみんな何パーセントで借りている?

2026年6月時点で、新規借り入れの変動金利は、ネット銀行で0.8%台〜1.3%台、メガバンクで0.9%台〜1.2%台が目安です。

6月は変動金利に大きな変更は見られないものの、今後の日銀の追加利上げ次第では、次回以降の見直しで上昇する可能性があります。

住宅金融支援機構の「住宅ローン利用者の実態調査」(2026年1月調査)では、借入金利0.5%超〜1.0%以下が全体の53.4%を占めています。

かつては0.3%台でも借りられる時代がありましたが、現在は1.0%前後を基準に考えるのが現実的です。

ただし、適用金利は金融機関や審査結果、優遇条件によって変わります。

地方と東京で住宅ローンのみんなの支払い額は違う?

明確に異なります。

国土交通省「令和6年度住宅市場動向調査報告書」によると、注文住宅の年間返済額は全国平均144.8万円(月約12.1万円)に対し、三大都市圏平均は158.0万円(月約13.2万円)です。

主な要因は土地価格の差で、都市部では返済額が高くなる傾向があります。

3,000万円を35年ローンで借りると月々いくら?

たとえば、元利均等返済・ボーナス返済なしの場合、金利0.5%では月77,876円(約7.8万円)、金利1.5%では月91,855円(約9.2万円)になります。

ただし、住宅ローンの返済額のほかにも、固定資産税などの税金や、管理費・修繕費といった維持費は別途かかります。

4,000万の家を買える人の年収は?

世帯年収600万〜800万円程度が、無理なく返済を続けられる目安です。

4,000万円を変動金利1.0%・35年返済で借りた場合、月々の返済額は112,914円、年間約135万円です。

年収700万円なら返済負担率は約18.4%に収まり、生活にゆとりを持たせやすい水準であるといえます。

住宅ローンを月10万円・15万円払える年収はいくら?

住居費の水準は人によって異なりますが、手取り年収の25%以内に収めるのが目安の1つです。

月10万円なら手取り年収480万円以上(額面年収約600万円以上)、月15万円なら手取り年収720万円以上(額面年収約900万円以上)が推奨ラインです。

手取りベースで逆算することが実際の家計管理において重要です。

共働きでペアローンを選ぶ人は増えている?

増加傾向にあります。

住宅金融支援機構「住宅ローン利用者の実態調査」(2026年1月調査)では、ペアローンまたは収入合算の利用率は38.7%に達しており、20代では約57%と過半数を超えています。

その背景には、共働き家庭の増加と、不動産価格の高騰によって単独の収入では希望物件に届かないケースが増えていることがあり、住宅ローン控除を2人で活用できることもこの変化を後押ししています。

フラット35はやめたほうがいいと言われる理由は?

変動金利と比較して、全期間固定金利のフラット35は金利が高く、特に2026年6月は最頻金利が3.210%まで上昇したため、月々の返済額や総返済額が大きく見えやすくなっています。

ただし、フラット35には、借入時点で返済額を完済まで確定できるメリットがあります。

金利差は、将来の金利上昇リスクを負わないための保険料とも考えられます。

そのため、一概に「やめたほうがいい」とは言えません。

金利水準だけを見ると変動金利より負担は重くなりやすいものの、金利上昇への不安が強い方、収入が不安定な方、返済額を固定して家計を管理したい方には、フラット35が合う場合もあります。

借り換えは金利差が何%あれば検討する?

以前は「1.0%以上の差」が目安とされていましたが、残高が大きく残期間が長い場合は、0.5%未満の差でも総返済額で数十万円の削減効果が出ることがあります。

実際には、ローン残高と残りの返済期間、諸費用のバランスで損益分岐点が変わるため、金利差だけでは一律には判断できません。

モゲチェックの「住宅ローン診断」では、借り換えによって返済額を下げられる可能性があるかを確認できます。

借り換えには諸費用もかかるため、金利差だけでなく、残高・残期間・手数料を含めて総合的に判断しましょう。

住宅ローンの金利は人によって違うのはなぜ?

銀行は個人ごとの貸し倒れリスクを審査し、リスクが低いと判断した借り手ほど大きな優遇幅を提示するためです。

年収が高い、上場企業勤務、勤続年数が長い、自己資金が多いなどといった属性の良い借り手には、他行に顧客を奪われないよう最大限の優遇金利が提示されます。

同じ日に同じ銀行に申し込んでも、属性が異なれば適用金利は変わるのです。

まとめ|「みんなの相場」を知った次のステップ

この記事では、住宅ローン金利の相場から返済額のシミュレーション、年収別の借入事情、今後の金利見通しまでを網羅的に解説してきました。

自分に合った住宅ローンを選ぶためにも、これらの知識をもとに次のようなアクションを取ってみてください。

平均相場だけでは自分に合うローンは決められない理由

平均相場は「自分が検討中の住宅ローンの金利が高すぎないか」を判断する物差しとしては有効です。

しかし、自分にとって最適なローンを決めるための答えにはなりません。

年収、物件価格、頭金の額、勤務先、家族構成、ライフプランといった条件が変われば、最適な金利タイプや借入額の目安は変わります。

変動金利を選ぶ人が多数派でも、固定金利のほうが向いている家庭はあるのです。

みんなの選択と、自分に最適な方法は分けて考えること。

これが、住宅ローンの相場を知ったうえで行動する際に、最も大切な視点です。

1行だけで決めず、各社の金利を比較する

これまでに説明してきたように、住宅ローンは複数の金融機関を比較しながら決めるべきです。

同じ変動金利でも、0.8%台と1.0%台では総返済額に数十万円以上の差が出ることがあります。

不動産会社から提案される提携ローンは便利ですが、それが自分にとっての最高条件とは限りません。

提携先以外の銀行に、より好条件の商品が見つかるケースは少なくありません。

不動産会社から提案された1行だけで決めず、複数の金融機関を比較することが大切です。

金融機関によって、金利、団信、手数料、審査基準、借入可能額は異なります。

複数の候補を確認したうえで、自分の家計やライフプランに合った住宅ローンを選びましょう。

モゲチェックを使って自分に最適な最安金利を見つけよう

複数の金融機関を比較するためには、「自分の条件で、いくらで借りられるのか」を専用サービスで確認していきましょう。

モゲチェックの「住宅ローン診断」では、年収や物件情報などをもとに、審査に通る可能性がある金融機関や条件のよい住宅ローンを比較できます。

平均相場を知ったうえで、自分の条件に合う住宅ローンを探してみましょう。