【新規お借り入れ】住信SBIネット銀行フラット35の詳細をチェック!

【借り換え】住信SBIネット銀行フラット35の詳細をチェック!

1. 「低金利の変動」か「安心のフラット」か。利上げ局面での正解は?

現在、日銀の政策転換により「金利が上がる時代」が現実のものとなっています。

モゲチェックで掲載中の変動金利で低金利帯の中間値である「変動金利年0.9%」と、国の制度を利用した「フラット35S」で比較をしていきます。変動金利で年0.9%は魅力的な水準ですが、返済期間35年という長期のお借り入れだからこそ、フラット35Sをおすすめします。

■変動金利は「上がるかどうか」ではなく「どこまで上がるか」の時代へ

日銀は2024年以降、段階的な利上げを実施し、2025年12月に政策金利を0.75%まで引き上げました。今後の政策金利は、市場の織り込みも1%台後半へ切り上がっており、ターミナルレートは1.5%〜2.0%の範囲に収まるとの見方が広がっています。政策金利が1.5%〜2.0%に到達すると、短期プライムレートは3.0%〜3.5%前後となり、優遇適用後の変動金利でも年2%前後まで上昇する計算になります。

忘れてはならないのが、バブル期の1990年には変動金利が年8.5%を記録したという歴史的事実です。35年という返済期間の中で、金利環境が大きく変わる可能性は過去が証明しています。現在の市場予想をベースにしても変動金利は年2%台への上昇が見込まれ、さらに年3%を超えるような展開はリスクシナリオとして想定しておく必要があります。

■民間銀行の長期固定は年3%超え ― フラット35の優位性が際立つ

2026年4月時点で、民間金融機関の35年固定金利はボリュームゾーンが年3%台に突入しています。一方、住宅金融支援機構(国の金融機関)が提供するフラット35(買取型融資比率9割以内)は年2.49%と、民間より明らかに低い水準に抑えられています。

さらに、省エネ性能等の基準を満たす住宅や子育て世帯であればフラット35Sの金利優遇制度が利用でき、当初5年間は年1.49%という水準で借り入れが可能なため、長期固定でありながら非常に有利な条件を享受できます。

■変動金利 vs フラット35S(買取型) 返済シミュレーション比較表

【前提条件】借入額4,000万円/返済期間35年/元利均等返済 / 借入割合9割以下

|

プラン |

当初の月々返済額 |

最終的な月々返済額 |

総返済額 |

総利息額 |

|

フラット35S 年1.49% →5年後年2.49% |

122,278円 |

140,004円 |

57,738,072円 |

17,738,072円 |

|

変動年0.9% (全期間変わらず) |

111,060円 |

111,060円 |

46,645,079円 |

6,645,079円 |

|

変動 5年後年1.5% →10年後年2.0% |

111,060円 |

128,116円 |

52,351,426円 |

12,351,426円 |

|

変動 5年後年1.5% →10年後年2.5% |

111,060円 |

135,600円 |

54,596,855円 |

14,596,855円 |

|

変動 5年後年2.0% →10年後年3.0% |

111,060円 |

144,849円 |

57,886,377円 |

17,886,377円 |

|

変動 3年後年1.5% →5年後年2.5% →10年後年3.5% |

111,060円 |

155,258円 |

61,839,824円 |

21,839,824円 |

※変動金利シナリオは金利上昇時に返済額が見直される前提で試算

※2026年4月1日時点

■比較表から読み取れるポイント

変動金利が年0.9%のまま35年間推移すれば総利息は約665万円で済みますが、これは非現実的な前提です。ターミナルレートの予想を踏まえると、変動金利が5年後年1.5%→10年後年2.5%程度まで上昇する展開はメインシナリオとして十分ありえます。この場合でも総利息は約1,460万円と、フラット35Sとの差は約314万円まで縮まります。

さらに、変動金利が5年後年2.0%→10年後年3.0%まで上昇するケースでは総利息が約1,789万円となり、フラット35Sとほぼ同額に並びます。年3%への到達はリスクシナリオではありますが、決して非現実的な水準ではありません。もし3年後年1.5%→5年後年2.5%→10年後年3.5%という展開になれば、総利息は約2,184万円に膨らみ、フラット35Sを約410万円も上回ります。

■返済額が確定する安心

住宅の条件や家族構成等に応じて、当初一定期間の金利引下げの適用を受けた場合のフラット35Sなら、当初5年間は月々約122,278円、6年目以降は約140,004円と、返済額が最初から確定しています。教育費や老後資金の準備など、長期にわたるライフプランを安心して立てることができます。変動金利の5年ルール・125%ルールは急激な返済増を抑える仕組みですが、元金の減りが遅くなるリスクがあり、金利上昇局面では返済期間の後半に負担が集中する可能性もあります。

民間の35年固定が年3%を超える中、フラット35は国の支援によって年2%台に抑えられ、さらにフラット35Sの金利優遇で当初5年間年1.49%を活用できる今のタイミングは、長期固定を選ぶうえで非常に有利な環境と言えます。将来の金利変動に不安を感じることなく、安定した返済計画を立てたい方には、フラット35Sをおすすめします。

■最長50年返済にも対応

長期の返済をお考えの方には、最長50年返済が可能な「フラット50」もあります。月々の返済額をより抑えられるため、若い世代の方や、ゆとりある返済計画を立てたい方にも選択肢のひとつとしておすすめです。ただし、フラット35と比べて適用金利がやや高くなる点と、利用可能な物件や取り扱い金融機関が限られる点にはご注意ください。住信SBIネット銀行ならフラット50もご利用いただけます。

※2026年4月時点の金利を記載

2. 住信SBIネット銀行フラット35のポイント

(1) 業界最低水準の全期間固定金利

住信SBIネット銀行のフラット35買取型の金利は業界最低水準です。

今月の住信SBIネット銀行のフラット35の金利は、金利ランキングをご覧ください。

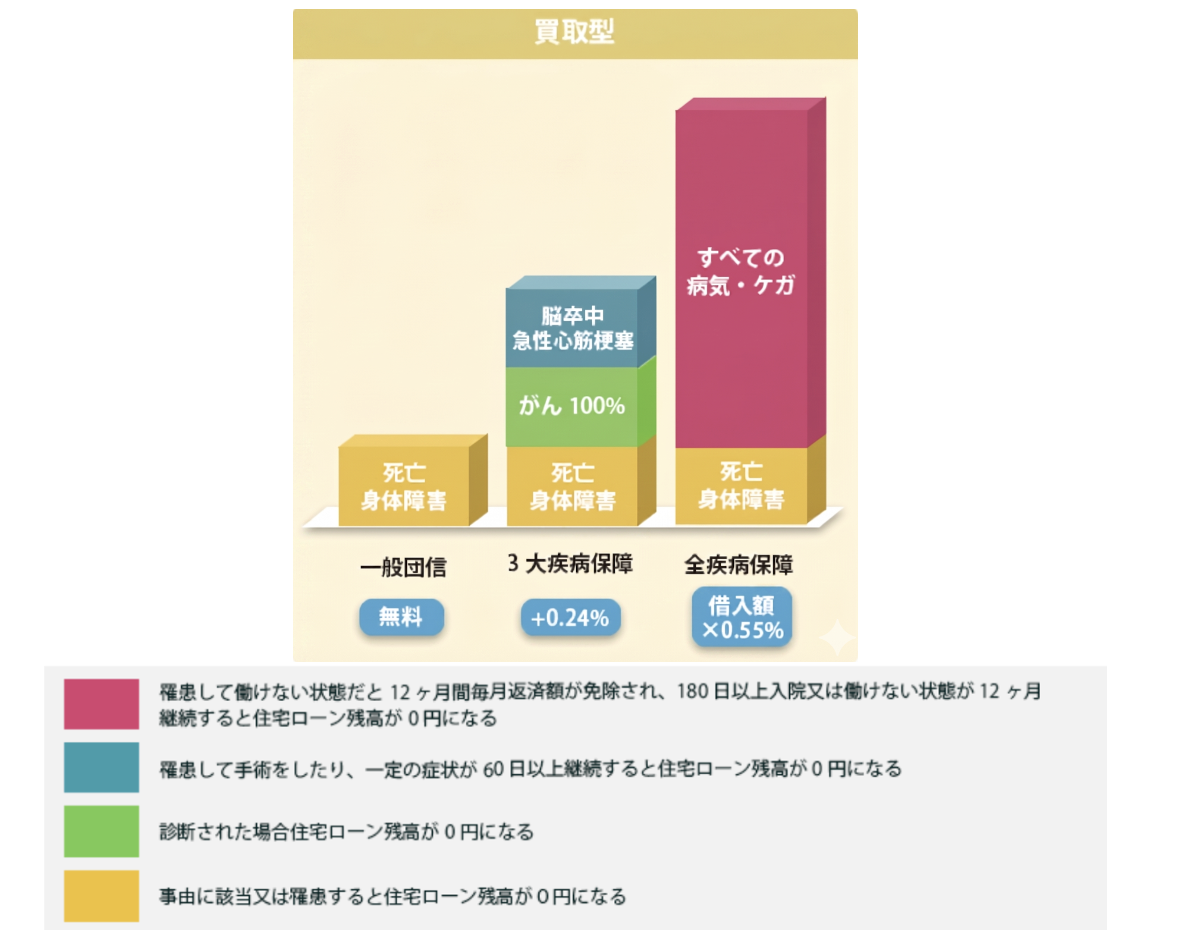

(2) 全疾病保障が、買取型は事務取扱手数料を上乗せして付けられる

買取型は事務取扱手数料を上乗せ(借入額×0.55%税込)して全疾病保障をつけることができると共に、新機構団信や新3大疾病付機構団信に加入することもできます。保障を充実させたい方にはおすすめです。

(3) お申し込みからご契約まで自宅で完結

申込みからご契約まで来店せずにご契約いただけるため、外出に不安をお持ちの方やお時間がない方でもご利用いただけます。

3. 金融機関概要

住信SBIネット銀行は三井住友信託銀行とSBIホールディングスが共同設立したネット銀行です。2025年5月にNTTドコモが過半数の株式を取得して連結子会社となっており、今後のサービス連携に期待が集まっています。住信SBIネット銀行では買取型のフラット35を取り扱っております。

4. 住信SBIネット銀行フラット35買取型の商品概要

住信SBIネット銀行のフラット35買取型の商品概要は下記の通りです。

|

事前申込 |

オンライン |

|

本申込 |

郵送 |

|

ローン契約 |

WEB・郵送 |

|

金利タイプ |

全期間固定 |

|

最大貸付額 |

12,000万円 |

|

最低年収 |

なし |

|

保証料 |

なし |

|

事務取扱手数料 |

借入金額×2.20%(税込) |

|

繰上返済手数料 |

無料 |

|

その他 |

お借入割合90%超でお借入の場合、 金利は年0.11%上乗せになります。 パッケージローンを併用することで、 自己資金なしでお借入れすることも可能です。 |

(2026年4月1日現在)

5. 住信SBIネット銀行フラット35の金利

今月の住信SBIネット銀行のフラット35の金利は、金利ランキングをご覧ください。

6. 住信SBIネット銀行フラット35の団信

住信SBIネット銀行のフラット35の住宅ローンの団信は下記の通りです。

買取型は、事務取扱手数料を上乗せ(借入額×0.55%税込)して全疾病保障を付けることができます。また、金利を上乗せすることで、夫婦連生団信(年+0.18%)や新3大疾病付機構団信(年+0.24%)に加入することができます。新機構団信は身体障害保障がつき、通常の住宅ローンの団信よりも幅広い保障になっています。新3大疾病付機構団信は3大疾病に加え要介護状態2〜5まで保障されるため、通常の3大疾病保障よりも充実した内容になっています。団信に不加入の場合、金利は年▲0.2%になります。

←左右にスクロールできます→

|

|

買取型 |

||||

|

|

新機構団信 |

デュエット(夫婦連生団信)※ |

新3大疾病付機構団信 |

全疾病保障 |

|

|

金利上乗せ幅 |

なし |

年+0.18% |

年+0.24% |

事務取扱手数料の上乗せ(借入額×0.55%)税込 (借入時のみ) |

|

|

年齢制限 |

告知時 満70歳未満 |

告知時 満51歳未満 |

借入時65歳以下 完済時80歳未満 |

||

|

保険金支払事由 |

・死亡 |

◎ |

◎ |

◎ |

☓ |

|

・所定の高度障害状態 |

☓ |

☓ |

☓ |

☓ |

|

|

・所定の身体障害状態 |

◎ |

◎ |

◎ |

☓ |

|

|

・余命6ヶ月以内と判断された場合 ・ガンと診断され、所定の治療をすべて受けたが効果がなかった場合 |

☓ |

☓ |

☓ |

☓ |

|

|

・要介護2から要介護5までの状態の場合 |

☓ |

☓ |

◎ |

☓ |

|

|

・3大疾病が原因で一定の要件に該当した場合 |

☓ |

☓ |

◎ |

☆ |

|

|

・5つの慢性疾患で一定の要件に該当した場合 |

☓ |

☓ |

☓ |

☆ |

|

|

・病気・ケガなどで一定の要件に該当した場合 |

☓ |

☓ |

☓ |

☆ |

|

|

・病気・ケガなどで一定の要件に該当し、一定の期間継続した場合 |

☓ |

☓ |

☓ |

◎ |

|

|

【給付金特約】 先進医療による療養を受けた場合 (先進医療技術料被保険者負担額/通算1,000万円まで) |

☓ |

☓ |

☓ |

☓ |

|

※どちらかが万一の時、住宅金融支援機構に支払われる保険金が債務に充当されるため、ご夫婦の住宅の持分、返済割合などにかかわらず、以後のフラット35の債務の返済が不要となります。

◎:住宅ローン残高相当額が保険金として支払われます。

◯:住宅ローン残高相当額の50%が保険金として支払われます。

☆:毎月の住宅ローン返済額が保険金として支払われます。

7. まとめ

住信SBIネット銀行のフラット35は、業界最低水準の金利となっています。また事務取扱手数料を上乗せ(借入額×年+0.55%税込)して全疾病保障をつけることができるのも大きな魅力です。

特に下記ニーズのある人にオススメです。

(1) より低い金利のフラット35を借りたい人

(2) 全疾病保障付きフラット35を借りたい人

(3) 全期間固定金利で安心したい人

いかがでしたでしょうか。

全期間固定で安心のフラット35をご検討している方は、ぜひ住信SBIネット銀行のフラット35も見てみてください。

フラット35ってどんな住宅ローン?

特徴やメリット・デメリットを解説

| フラット35とは?

住宅金融支援機構と全国300以上の金融機関が提携して扱う「全期間固定金利型住宅ローン」です。

住宅ローンの利用者が返済できなくなったときに住宅金融支援機構から金融機関に保険金を支払うタイプのフラット35である「保証型」、住宅ローンの債権を住宅金融支援機構が金融機関から買い取るタイプのフラット35である「買取型」と大きく2つに分かれています。

| フラット35の審査の特徴

フラット35は住宅金融支援機構が提供元となっている公的な色合いのある住宅ローンで、さまざまな人が利用しやすいよう設計されています。

年収や雇用形態といった申込人の属性に対する審査は柔軟で、例えばパート・アルバイトや派遣社員といった非正規雇用の方や、業歴の浅い自営業者や法人役員、また転職直後で勤続が浅い方でも利用しやすくなっています。また、団信の加入が必須ではないため、健康上の理由で団信審査に落ち民間金融機関の住宅ローンを組めなかった方も利用しやすいでしょう。

一方で、購入する物件そのものに対する評価は民間金融機関よりも厳しい傾向があります。例えば建築物が適法であることを証明する「検査済証」が交付された物件でないとフラット35は利用できません。その他にも接道義務や住宅の規格、耐久性、耐震性などの基準が設定されています。

<フラット35の主な特徴>

- 返済額が変わらない!

- 全期間固定金利なので、毎月の返済額が急に変わることはありません。返済計画や生活設計をしやすくなっています。

- 繰り上げ返済手数料が無料

- 余計な費用をかけずに繰り上げ返済を進めることが可能です。

- 本人の属性に対する審査が柔軟

- 明確な条件が公表されているので、さまざまな人が利用しやすい設計となっています。非正規雇用の方や

- 団体信用生命保険への加入が任意

- 健康上の理由で民間金融機関のローンを組めなかった人は、団信に加入しない選択肢をとることができます。

- 物件に対する基準に注意

- 物件の性能評価が民間金融機関よりも厳しい傾向にあります。

- 金利水準は高め

- 全期間固定金利なので金利水準が高めです。民間金融機関の変動金利に比べると、返済総額が高くつくリスクがあります。

| 保証型が向いている人は?

フラット35の保証型は、住宅購入時に自己資金を1割以上入れる方に向いており、より低金利で35年固定金利を使うことできたり、「買取型」にはない充実した団信保障を利用することができます。

例えば、ARUHIは自己資金の割合に応じて多種多様な金利プランを用意しています。

| 買取型が向いている人は?

フラット35の買取型は、自己資金を抑えてなるべくフルローンを組みたいという方に向いています。

| フラット35のポイント制とは?

取得する住宅の設備・エリア等に応じて金利を引き下げる制度で、2022年10月に開始されました。

太陽光発電・省エネといった住宅性能や管理・修繕、エリアに応じて1~4ポイントが付与され、最大で10年間・0.5%の金利引き下げを受けることができます。詳細は各社公式サイトにてご確認ください。